顺时国际2019年4月商品月报

一、商品市场回顾与分析

4月大宗商品市场多数商品反弹上涨,文华商品指数和CRB指数均先扬后抑,国内商品较国外商品偏强。4月美元指数震荡上行,受强势美元影响,贵金属板块震荡下跌。由于美国加强对伊朗制裁以及OPEC限产,导致原油供应预期收紧,原油继续强势上行。黑色金属板块受原料端铁矿石供应收紧及其大涨影响,螺纹、热卷强势上涨,焦煤焦炭受钢企打压,横盘震荡。化工板块继续分化,PTA延续区间震荡,沥青、燃料油涨幅较大。农产品板块大豆小幅下跌,玉米涨幅较大。油脂油料板块延续弱势格局,在全球大豆供应过剩以及油脂库存高企的背景下,油脂油料延续弱势下行局面。软商品板块中棉花和白糖在中国经济回暖的背景下经过一轮炒作走高后,在基本面未有大的改善下价格大幅回落。整体来看,5月商品市场将继续分化,随新一轮中美磋商再起波澜,预计未来商品波动加大。

贵金属板块4月震荡走弱,整体呈现震荡下行的走势。近期美联储利率会议表态鹰派,降低了市场降息预期,同时美国4月ISM制造业指数和非制造业指数显著不及预期,经济逐步回落趋势未改。由于欧元区一季度GDP和4月通胀数据均好于预期,预计后期强势美元对贵金属压制将减弱。同时在局部地区关系紧张和全球经济下行预期的大背景下,投资者风险偏好降低,后期依然看好黄金、白银上行,保守投资者可考虑做空金银比。

螺纹钢4月受原料端影响震荡强势上涨。目前螺纹钢厂库和生产企业库存逐步降低,但钢厂产量依然处于历史高位。在环保政策不收紧的情况下,5月南方进入雨季,钢材需求将有所降低,螺纹价格承压。但在原材料的成本支撑下,螺纹钢价格后期可能以震荡为主。

图1:国内房地产市场;图2:建筑钢材库存

数据来源:WIND、顺时国际

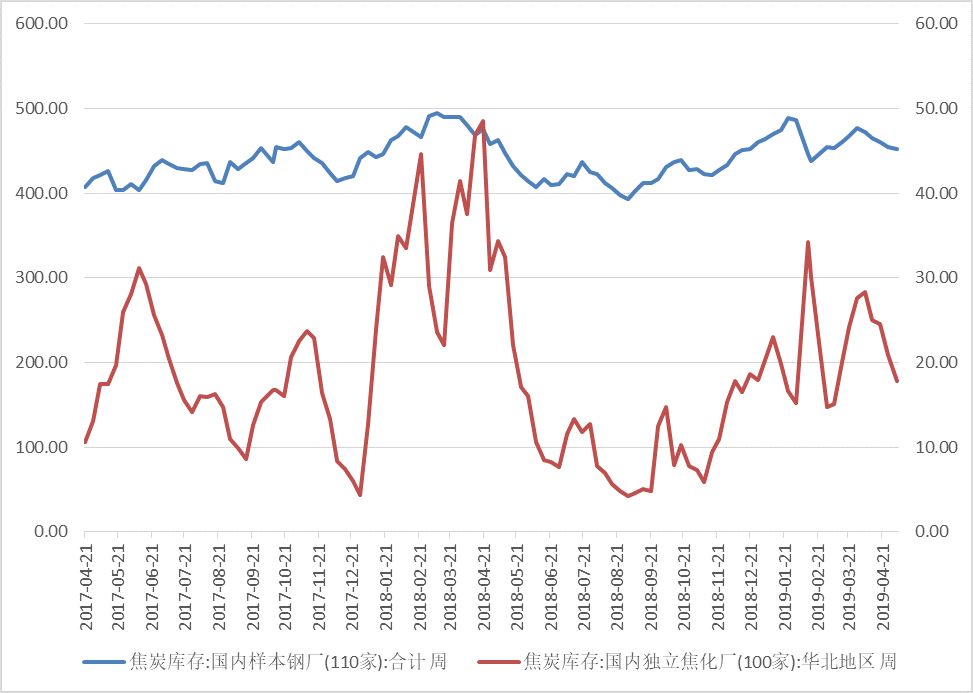

焦炭4月震荡收涨。4月焦炭平稳去库存,整体库存去化超预期。焦化开工较为平稳,山西地区环保逐步趋紧。需求方面,月高炉产能利用率微增,整体偏中性。4月焦炭提涨一轮100元/吨,近期开始第二轮提涨100元/吨,部分钢企和贸易商接受焦企提价。短期来看焦炭将偏强运行,中长期仍建议逢高沽空。

图1:焦炭库存;图2:高炉开工率

数据来源:WIND、顺时国际

(1)玉米、玉米淀粉

4月玉米上涨较为强势。玉米随售粮进度推进,粮源逐步集中到产业中游,同时市场传闻临储拍卖后移以及底价大幅提高,下游被动接受现货价格上涨,但随新一轮中美贸易磋商再起波澜,以及政策因素的不确定性,短期建议观望为主,从供需面看,中长期国内缺口依然存在,长期继续看涨,建议逢低建仓。玉米淀粉深加工企业目前利润大幅收缩,淀粉需求在逐步释放,随原料端抬升,玉米淀粉价格后期有望走强。

(2)棉花

棉花本月继续维持区间震荡走势。目前注册仓单依然处于历史高位,压制棉花价格上涨,现货端下游纺织企业逐步开工,但现货成交较为清淡,棉花需求没有明显改善。棉花当前价格已经靠近棉花种植成本,后期下跌空间较小,建议轻仓试多。若中美贸易战和解,棉花需求将快速释放,推动棉花走强。

4月化工板块分化加重。在原油上涨的成本推动下,沥青和燃料油涨幅较大,乙二醇大幅下跌。4月中旬PX短期急速下跌,而PTA生产企业挺价意愿强烈,4月PTA小幅上涨。进入五月,基建需求进一步释放,沥青预计易涨难跌,可能高位震荡,建议观望。聚酯行业小旺季即将结束,但上游PX下跌空间有限,PTA自身库存较低,PTA工厂挺价保加工费意愿较为强烈,整体上PTA下行空间有限,做多风险较小,具体行情高度还需跟进下游需求情况以及大厂策略。乙二醇近期库存增加,现货价格一直走低,但目前多种路径制乙二醇均出现较大亏损,后期可能倒逼企业降低装置开工率来降库存,乙二醇价格有望回升,但长期来看,依旧处于扩产能周期,反弹力度可能有限。

二、后市投资计划

目前市场品种分化已经较为严重,后期不宜高位追涨,低位杀跌。目前原油价格处于高位,后期提防原油回调。当前我们认为PX下行空间有限,近期可能维持震荡走势,另外PTA现货价格坚挺,工厂保加工费意愿强烈,建议可逢低做多,乙二醇跌破成本线,后期检修力度加大,5月大概率去库存,短期价格或许走高。玉米和玉米淀粉短期来看政策和中美贸易战的不确定性较强,建议谨慎观望,中长期的需求缺口将推动其价格上行。近期局部地缘政治紧张升级以及中美贸易磋商再起波澜,将降低市场风险偏好,建议投资者考虑逢低建仓白银等贵金属。从当前各国经济指标来看,全球经济环境并未出现好转迹象,货币宽松的局面将继续维持,有利于大宗商品市场。后期可重点关注农产品和PTA。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。

市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

郑重声明

本报告版权归顺时国际投资管理(北京)有限公司所有。请务必阅读本页免责条款部分。

长按识别二维码

关注顺时就现在

关注我们