顺时国际周报【2019年4月1日】

顺时国际商品周报

一、商品市场整体概述

上周,美元指数上涨,贵金属承压回落,有色金属、原油收涨,美玉米在 USDA 种植意向报告利空的作用下大幅下跌,拖累 CRB 指数收低。国内方面,大宗商品整体继续偏弱运行,缺乏亮点,乙二醇领跌市场,但有色、黑色等板块则止跌趋稳。周末公布 PMI 数据大幅好于预期,叠加中美贸易战趋于缓和,原油站上 60 美元关口,股市大幅上涨等多重因素,工业品、化工品等在本周有望展开反弹。但因增值税从 4 月 1 日起下调,油、电、气价格下降,降低了相关企业的生产成本,因此,部分价格相对高估的商品不建议追涨。

二、本周交易策略推荐

1.黑色系-螺纹钢、铁矿石、焦炭

操作建议:上周铁矿石表现强势,在宏观数据利好背景下,本周螺纹钢有望补涨,螺纹可参与短多,对冲焦炭1905中长线空单,并可考虑在3900-4050再次介入中长线空单。

2.能源化工品-乙二醇、动力煤、天然橡胶

(1)乙二醇:乙二醇是所有商品中,价值被严重低估的品种,值得重点关注。上周盘面表现极度弱势,加速赶底,1906合约一度跌至4800附近,领跌大宗商品。而这与股市大涨,原油走强,中美贸易战缓解,PTA大幅反弹,聚酯需求好等产生明显背离,也超出了我们的预期,向下突破了5000-5400的箱体震荡区间,那么从上市高点对称来看,极端调整位置就下移至4700,但我们二季度坚定看多乙二醇。从供需平衡表来看,乙二醇在二季度将确定性产生供需缺口(需求继续好转,检修增多,聚酯产能投放大于乙二醇),港口库存也将逐步下降。而能否像2018年3月下旬一样,展开大幅度反弹,还需要看市场表现。乙二醇1906短期反弹目标下修至5000-5200,中线目标5400-5600,长线目标5800-6000。

(2)动力煤:长线依然空头配置,但可适当减仓,待反弹至 600上方再度卖开。3月PMI超预期好转,对短期价格构成支撑。

(3)天然橡胶:我们建议战略中长线做多天胶期货,上周已跌至11500,投资者可适当加仓并中长线持有,耐心等待再次启动。

3.有色金属-铜、锌、镍

宏观面好转,PMI重回荣枯线上,利多有色金属,可逢低适当做多锌、镍。

4.农产品-玉米、淀粉、白糖

USDA2019年种植意向调查报告,玉米种植面积调增,并高于市场预期(利空),大豆调减,棉花调减(利多)。报告公布后,玉米大跌,大豆受拖累收跌,棉花大涨。伴随中国进口农产品逐步放开,内外盘价格也将进一步缩窄。

(1)玉米、淀粉:短期以震荡为主,多单可逢高了结后观望。大的投资机会可能在下半年或2020年。

(2)白糖:目前在5000-5200反复震荡,操作建议:持有白糖底仓多单,利用一定仓位滚动做多。短期目标5300-5500元/吨,中线目标5600-6000,长线目标6300-6600。

5.贵金属-白银

Ag1906上周再度下破3600,投资者可在3450-3550加大战略做多力度,耐心持有,或利用一部分仓位滚动操作。

成功=核心和底层逻辑+时机+信仰。

顺时国际股市周报

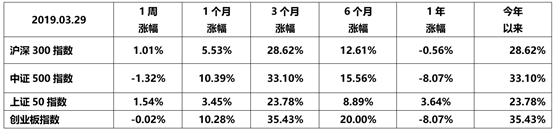

一、主要市场数据

二、全球市场综述

上周美股震荡收涨,全球资本市场随着反弹告一段落,进入宽幅震荡调整阶段。

国际金价冲高回落,原油价格继续高位震荡,金价和油价的价格波动如期加剧。

三、市场热点事件点评

中国3月官方制造业PMI为50.5,PMI回升强于往年,主要是生产强于往年,而新订单回升较为温和,意味着供给端企业复工意愿较强、需求在稳步复苏。但外需受世界经济放缓影响仍低于荣枯线。经营预期和采购量指数均上升,显示企业对未来乐观。

新华社报道,针对网上流传济南“取消限价”等楼市调控谣言,济南市住房和城乡建设局、济南市公安局近日联合发出通知,将坚持“房住不炒”,严厉打击房地产开发企业、中介机构、自媒体等散布房地产市场调控不实信息行为,维护房地产市场稳定。

香港万得通讯社报道,农业农村部新闻办公室3月30日发布,湖北省利川市发生非洲猪瘟疫情。3月30日,农业农村部接到中国动物疫病预防控制中心报告,经湖北省动物疫病预防控制中心确诊, 利川市两个养殖场发生非洲猪瘟疫情。

四、盘面解析

上周市场宽幅震荡探底回升,非银板块再度力挺市场坚守3000点大关。科创科技,工业大麻等主题概念板块领跌市场,拖累市场人气回落。随着市场再度跌破3000点关口,金融板块率领白马板块再度发力守住多头底线,市场多空博弈激烈。

五、盘面技术分析

上周多头一度失守3000点关口,不过空头反扑力量较弱未能持续。多头在金融大军的带领下,一鼓作气收复3000点关口逼近3100点大关。技术上多空短期展开拉锯战,多头略胜一筹。随着外围市场转暖,多头力量不断增强,市场中期向好。

六、本周展望

中期来看,央行的货币政策组合拳及行业刺激政策对市场已经起到了正向刺激的作用,市场信心如期恢复。特高压、5G通讯、新基建将成为贯穿全年的主线,行业优质龙头白马估值也得以修复。随着2019年政府工作报告的出炉,宏观政策将持续护航经济结构转型,全球资本市场也将进入稳定的修复周期。暴涨暴跌都不利于资本市场的长远发展,稳定持续的上涨才有利于资本市场助力实体经济的转型与发展。预计本周多头将寻找新的突破口进一步反攻。操作策略上建议:“合理控制仓位,紧跟市场热点轮动”。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

郑重声明

本报告版权归顺时国际投资管理(北京)有限公司所有。

请务必阅读本页免责条款部分。

关注我们