顺时国际商品周报 【2019 年 8 月12 日】

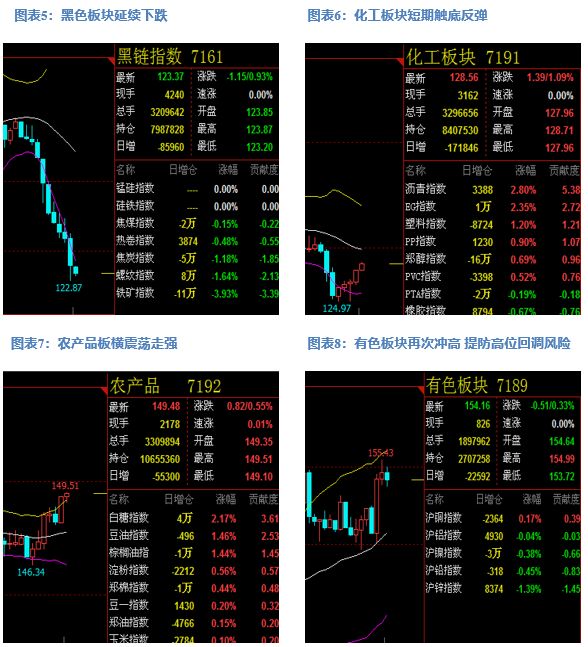

上周国内商品整体低位震荡,市场情绪依然偏悲观,相对来看国内商品要强于国外商品。上周原油继续下跌,创近期新低,化工板块短期企稳反弹,黑色板块延续弱势下跌,贵金属板块强势上行,再创新高,有色板块再次冲高,农场品板震荡上行。PTA方面,上周继续偏弱震荡,基本面方面需求尚未见明显好转,供应商继续释放现货流动性,09合约交货意向明显,短期依旧维持偏弱震荡看法。农产品方面,受中美贸易战恶化影响,远期供应预期收紧以人民币贬值影响,上周豆粕价格强势上涨。玉米由于下游需求不振以及短期供应宽松,上周玉米价格破位下行。短期来看豆粕、玉米供需面相对宽松,豆粕价格短期或出现回调,玉米价格可能继续下行。

二、本周交易策略推荐

1、PTA、乙二醇

2、玉米

上周玉米价格破位下行,上周玉米临储拍卖水平依然处于低位。由于淀粉消费一般,下游深加工企业继续按照常态化采购。在南方台风和非洲猪瘟疫情影响下,饲料需求依然偏弱,未见明显好转。整体来看短期供需延续相对宽松的局面,玉米价格短期或再次探底。中长期来看,由于天气和虫害影响,玉米减产预期仍在,同时随生猪价格上行,带动下游需求逐步转好,玉米价格后期大概率上行,因此建议中长期做多玉米。

3、豆粕、菜粕

上周豆粕价格震荡上涨,近期由于中美关系迅速恶化,大豆供应预期收紧,同时伴随人民币贬值,大豆进口成本抬升,导致豆粕价格上涨。随豆粕价格上涨,油厂榨利迅速恢复到相对高位水平,短期来看大豆榨利有回调需求。近期豆粕成交相对活跃,油厂库存有一定缓解,但由于大豆榨利恢复,油厂开机率有所回升,油厂豆粕库存依然处于高位。下游需求近期受台风、洪涝和非洲猪瘟影响,需求依然偏弱,短期来看很难有明显好转。本周三凌晨公布USDA农业供需报告,若大豆单产下调超预期,豆粕价格短期可能进一步冲高。综合来看,豆粕供需面依然相对宽松,同时豆粕价格处于相对高位,回调需求较大。菜粕近期库存依然处于低位,供应依然以刚需为主,由于近期洪涝和台风影响,水产需求依然偏弱,同时由于夏季以后水产需求逐步减弱,菜粕价格可能承压。综上所述,建议逢高轻仓试空豆粕及参与豆粕跨期套利、豆菜粕价差套利。

(1)单边策略:逢高沽空豆粕01合约。

(2)套利策略:

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们