顺时国际2019年7月月报

一、市场回顾

海外市场方面,2019年以来,全球经济增长趋势进一步放缓,但仍延续弱势增长。其中,主要表现为随着中美贸易战上半年的不断发酵,美国经济增速虽出现了放缓,但经济形势尚未陷入衰退。8月1日凌晨两点,美联储宣布降息25个基点,而这也是美联储10年来的首次降息。美联储主席鲍威尔称此次降息是“一次周期内的政策调整”,并非长时间降息周期的开始。芝加哥商业交易所(CME)的“美联储观察工具”显示,目前美国联邦基金利率期货交易市场预计,到今年12月,今年内美联储再度降息至少25个基点(含50个基点及更多)的几率为91.5%,7月31日预计年内美联储再度降息至少25个基点的几率为87.1%。本次美联储降息25个基点符合市场预期,但是美联储主席鲍威尔的讲话稍微偏鹰派,美国三大股指均应声下跌,短期需重点关注美国基本面走势以及未来降息区间。另一方面,7月23日,英国保守党约翰逊以压倒性的优势票数赢得英国首相竞选,7月24日晚些时候新任英国首相就遴选出了新一届英国内阁成员,任命的大多数都是英国脱欧支持者,为英国脱欧又深埋了一颗“定时炸弹”。瑞银财富预计,英国议会将阻止约翰逊无协议脱欧,英国可能第三次延迟脱欧,然后进行大选或二次公投。关注10月31日的英国脱欧最后期限。

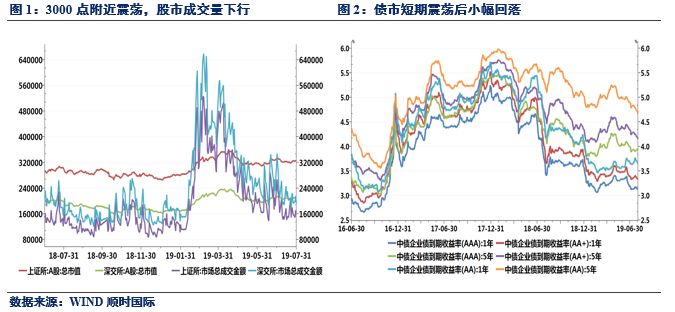

国内方面,7月19日国务院金融稳定发展委员会召开第六次会议,会议在肯定了上半年的工作成果后,也指出“当前和今后一个时期,国际国内形势错综复杂,影响国内经济金融稳定运行的风险和挑战较多”,这一表述较之前略显悲观。货币政策方面,会议依旧强调继续实施好稳健货币政策,保持流动性合理充裕。中美贸易战方面,7月份中美贸易有所缓和,首先是中国同意进行新一轮的美国农产品的采购,其次是中美开启了新一轮的经贸关系磋商。但8月1日下午,美国总统特朗普通过社交媒体表示将自9月1日开始对价值约3000亿美元的中国输美商品加征10%关税,中美进出口贸易摩擦形势再次恶化。目前来看,中美贸易谈判将会是一个时间的拉锯战,短期需要注意美国总统选举的时间点,特朗普态度是否会继续有所转变。根据WIND数据显示,6月份社会融资规模存量为213.26万亿元,同比增速为10.92%,较上月上涨0.33%。

二、宏观数据分析

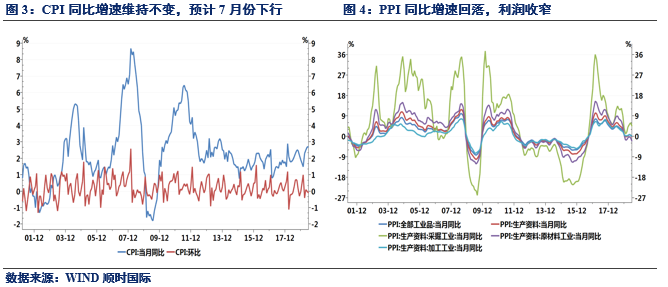

CPI同比增速维持不变,预计7月份会下行。2019年6月CPI同比上涨2.7%。从分项指标来分析,食品项涨幅扩大是CPI同比增速提升的主要原因。6月食品分项同比涨幅公布值为8.3%,较前值上涨0.6个百分点。此外,6月份猪肉价格继续上涨,猪头分项同比涨幅较上月的18.2%上升至21.1%。受猪肉价格上涨的影响,牛肉、羊肉等畜肉价格同比涨幅也有所扩大。非食品项同比增速小幅下滑,主要是因为6月成品油价格下调导致交通和通讯分项同比跌幅扩大。目前综合来分析,未来猪肉价格依旧有上行动力,但其替代品的供应丰富会导致猪肉价格缓慢上行。另一方面,随着夏季水果种类和供应量增加,预计水果价格涨幅会有所收窄,后续CPI大概率将有所下行。

制造业PMI连续3个月维持在荣枯线下方,通缩风险犹存。根据国家统计局公布的数据,2019年7月官方制造业PMI为49.7%,较上月上涨0.3个百分点,但依旧处于荣枯线下方。从制造业分项指标分析:制造业PMI中新出口订单出现上行,但建筑业新订单、服务业新订单和非制造业新订单都出现了下降,这说明7月景气度边际上行,由外部带动的概率更大。由此可以看出本次PMI环比上行也可能与6月底中美首脑大阪会面给短期贸易不确定因素减弱有关。

消费增速与工业增速均出现明显回升,汽车制造业回暖。根据国家统计局7月份公布的数据显示,2019年6月,社会消费品零售总额当月值为33878.1亿元,同比名义增长9.8%,较上月上涨1.2个百分点。本月社会消费品零售总额大幅上涨主要是因为上半年两个电商节的启动,全国网上零售额增长了近25%。6月份,规模以上工业增加值同比实际增长6.3%,较5月份上涨1.3个百分点。从环比看,6月份,规模以上工业增加值比上月增长0.68%。1-6月份,规模以上工业增加值同比增长6.0%。本月41个大类行业中有36个行业保持了增长,其中制造业和采矿业增速较快,同时由于6月汽车标准从国五向国六进行了转变,6月迎来了一波新的汽车消费潮,汽车消费止跌企稳。

6月份社融增量同比大幅上涨,M1企稳回升。7月12日,央行公布的6月份社会融资规模存量为213.26万亿元,,同比增速为10.92%,较上月上涨0.33个百分点,出现大幅反弹。从结构上来分析,6月新增非标融资合计为-2123.96亿元,同比少减4790.76亿元。另一方面,地方政府专项债也在积极发行,6月地方政府专项债发行3544.81亿元,同比多增2525.81亿元。考虑2018年地方政府债券发行情况以及新的政策要求在9月份发行完毕,预计未来两个月地方政府专项债发行将会增速。6月份M1快速回升,主要是因为资产“表外转表内”加速。6月份非银存款减少4823亿元,同比多减6261亿元,而企业存款增加15629亿元,同比多增6154亿元,带动M1快速回升。

7月份国内流动性整体充裕,预计8月份依旧趋稳。7月份受包商银行和锦州银行事件的影响,银行间市场的流动性出现了短暂的紧缩,但随后都恢复至正常区间,表明市场对于这类冲击已经有所消化。另一方面,7月23日央行同时开展了MLF+TMLF的操作,为市场每个季度定期注入流动性。7月30日,中央政治局会议纪要也显示出了目前我国经济下行压力加大,政策总体基调还是以供给侧结构性改革为主线,本次会议要求“引导金融机构增加对制造业、民营企业的中长期融资”。由此可以看出目前政策导向还是继续为引导资金支持制造业和民营企业,但考虑当前经济形势,资金大规模投放的概率相对较小。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们