顺时国际商品周报 【2019 年 7 月 22日】

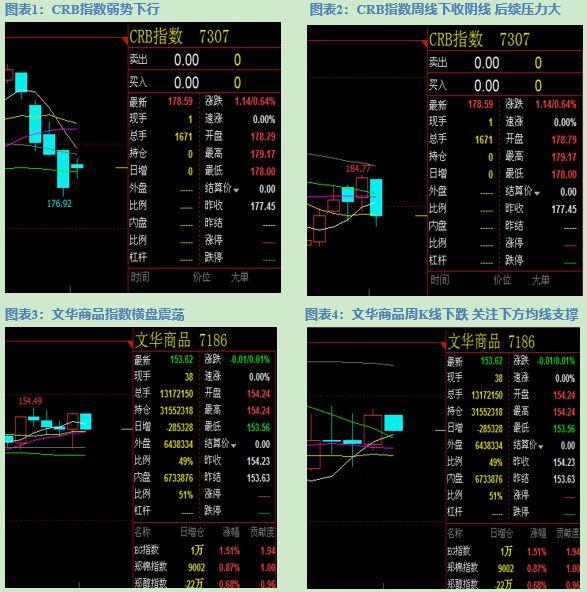

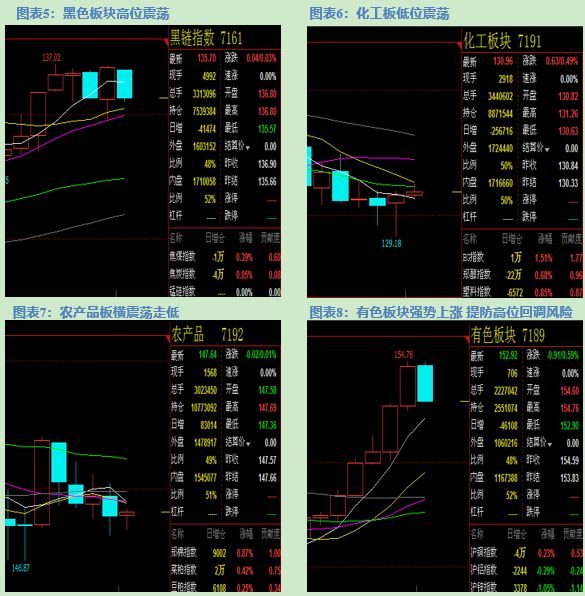

上周国内商品整体延续横盘震荡走势,相对来看国内商品要强于国外商品。原油上周弱势下行,化工板块整体以下跌为主,黑色板块高位震荡,贵金属板块创前期新高,有色板块强势上行,农场品板震荡下跌。PTA方面,上周偏弱震荡,期间市场传言华东某PX装置检修,PTA价格盘中急速拉升,隔日重新回落,基本面方面需求尚未见明显好转,供应商挺价现象依旧存在,短期依旧维持偏弱震荡看法。农产品方面,下游需求依然偏弱,整体供需偏宽松,豆粕、玉米价格将继续承受来自供需面的压力。

二、本周交易策略推荐

1、PTA、乙二醇、橡胶

PTA方面,PTA流通库存依旧偏紧,主流供应商控制现货流动性;上周聚酯产销依旧维持低迷,聚酯端库存稍有回升;PX价格上周偏强震荡。坯布库存小幅下降,终端需求转好迹象并不明显,终端订单集中释放尚需时间。目前产业链情况:聚酯及其上游较为健康,但织造及以下库存较高,需求未起,产业链传导不畅,等待终端需求的兑现。PTA短期缺乏继续上行动力。中长期价格走势则继续跟进终端需求情况变化,PTA短期继续偏弱震荡,可逢高短空,中期暂时保持观望,TA9-1价差短期预计有所收窄,正套可逢低进场。

乙二醇方面,近期基本面阶段性好转,国内装置开工持续低位,港口出库持续下降,近期乙二醇或维持阶段性反弹。随着7月底-8月初国外检修装置重启,港口库存或将重新回升,建议乙二醇可逢高沽空,EG9-1反套也可逢高进场。

橡胶基本面依旧维持弱势。目前ru1909合约已小幅贴水混合胶现货、下游在ru1909合约上接货全乳意向渐显,接货意愿的增强将会逐渐加大对ru1909合约的支撑,继续关注混合胶与ru1909的升贴水情况,目前底部区域,预计下方空间有限,可逢低试多,整体上依旧以宽幅震荡对待。

2、玉米

3、豆粕、菜粕

上周豆粕价格呈现区间震荡走势,近期油厂榨利逐步恢复,现货成交有所放大。目前油厂豆粕库仍处于历史高位,同时三季度大豆到港处于高位水平,因此后期供应依然相对宽松。需求端非洲猪瘟疫情近期依然有发生,需求依旧偏弱。当前蛋鸡养殖利润处于绝对高位水平,由于前期鸡苗补栏幅度较大,蛋鸡利润可能会出现下行,抑制鸡苗补栏,下游对豆粕需求可能会进一步转弱。前期美USDA农业供需报告带来的利好支撑当前大豆和豆粕价格,在中美贸易战短期难以解决的情况下,豆粕价格走势将由美豆后期单产和当前国内供需面的博弈所决定,因此后期可着重关注天气对美豆的影响。短期来看,豆粕可能继续横盘震荡,因此建议以套利为主。菜粕下游需求受南方洪涝灾害短期依然偏弱,若后期南方天气转好,水产需求可能爆发,同时当前油厂菜粕库存处于历史低位,市场供需预期相对偏紧,后期可能反弹上行。建议投资者可考虑逢低做多菜粕。

(1) 单边策略:菜粕09合约逢低做多。

(2) 套利策略:豆菜粕跨期 空豆粕01多菜粕01 滚动做多。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们