顺时国际2019年6月月报

海外市场方面,6月20日,美联储利率决议维持利率在2.25%-2.5%不变,本次利率决议公布之后美联储主席鲍威尔发表讲话时表示:在这次会议上支持降息的并不多,将根据需要采取行动,包括在需要时及时采取行动。据CME“美联储观察”:美联储7月降息25个基点至2.00%-2.25%的概率为68.8%,降息50个基点的概率为31.2%。9月降息25个基点至2.00%-2.25%的概率为14.8%,降息50个基点和75个基点的概率分别为60.7%和24.5%。目前市场对美联储未来降息预期有所升温,短期需要关注美联储通胀是否会继续减弱以及经济活动走势情况。另一方面,美伊局势正在逐渐恶化,虽然美国总统特朗普6月20日叫停了对伊朗的军事打击,但是他同意了对伊朗的网络攻击,据报道网络攻击的目标包括伊朗情报部门和导弹发射系统。

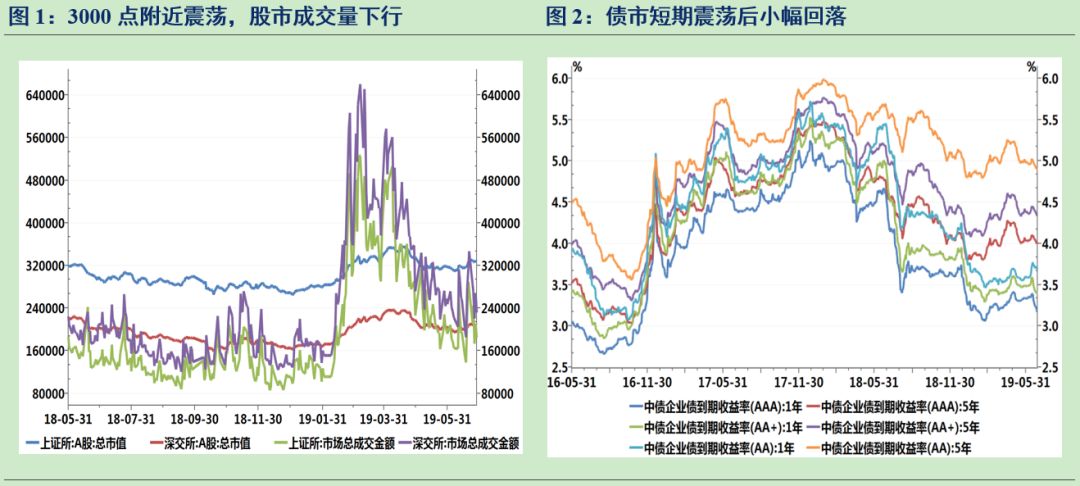

国内方面,从6月份公布的一些经济数据显示,国内整体经济表现低迷,当前经济下行压力增加。6月28日,G20会议在日本举行,会议之后中美元首进行了会晤,双方表示将重启双边谈判。美方宣布不再对中国出口产品加征新关税。同时,美国希望中国能从美国增加进口。贸易战缓和将会修复短期风险偏好,短期关注中美贸易谈判之后的具体协议文本内容。资金面方面,央行近期连续向市场提供跨月资金,通过定向降准、超额定向续作MLF、提供再贴现和常备借贷便利额度等方式为中小银行非银机构提供资金支持,货币市场资金面波动得到有效平抑。根据WIND数据显示,5月份社会融资规模存量为211.06万亿元,同比增速为10.59%,较上月上涨0.19%。

二、宏观数据分析

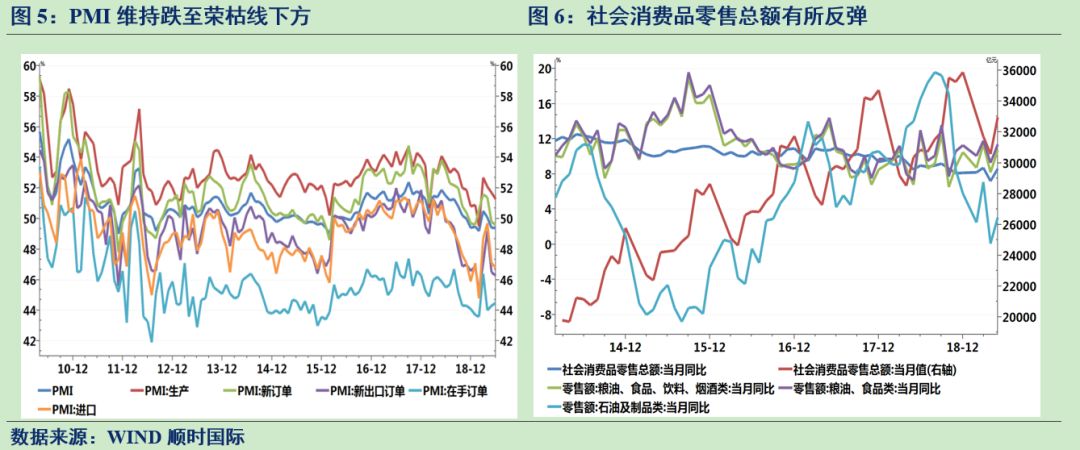

CPI温和上升,食品类波动性最大。自2019年2月份以来,国内CPI走势呈现温和上涨,5月份同比上涨0.2个百分点。从分项指标来分析,食品项波动性更大一些,主要是受非洲猪瘟疫情蔓延以及中美贸易摩擦对豆粕等饲料价格的影响,都将对猪肉价格构成一定的支撑,因此,CPI回落的可能性相对较小。PPI方面,6月份公布的数据表现欠佳,截止2019年5月31日,PPI同比增速回落至0.6%,而以PPI代表的工业品价格波动较大主要受原油价格的影响,目前美国原油库存水平仍在高位,不利于原油价格抬升,因此工业品价格下跌是构成市场对通缩预期的主要因素。2019年上半年全球经济面均有所放缓,短期需关注油价走势,以及“猪周期”所带来的影响。预计6月份CPI或将小幅回升。

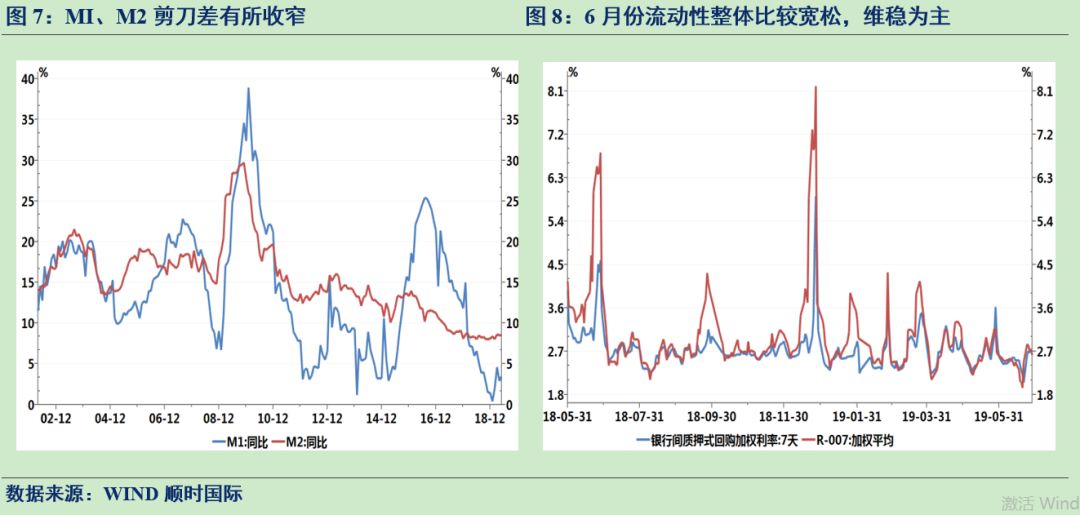

制造业PMI维持在荣枯线下方,通缩风险犹存。根据国家统计局公布的数据,2019年6月官方制造业PMI为49.4%,较上月持平。从制造业分项指标分析:新订单和出口新订单PMI加速下滑,PMI依旧处于收缩区,并处于回落的态势。但是在手订单指数小幅回升,公布值为44.5%。从高频数据来分析,高炉开工率在5月回升的基础上再度回升,但是六大发电集团的日均耗煤量6月仍继续回落。截止2019年6月30日,新订单PMI与生产PMI差值依旧维持倒挂状态。从本月公布的PMI数据来分析,目前经济下行压力犹存,但就业数据依旧下行,逆周期调节下半年亟需加强。

消费增速有所回升,工业增速出现明显回落。根据中国国家统计局6月份公布的数据显示,2019年5月,社会消费品零售总额当月值为32955.7亿元,同比名义增长8.6%,较上月上涨1.4个百分点。5月份,因今年五一假期延长,旅游人数和旅游总收入均有所增长,消费增速表现良好。5月份,规模以上工业增加值同比实际增长5.0%,比4月份回落0.4个百分点。投资方面,2019年1-5月份,全国固定资产投资(不含农户)217555亿元,同比增长5.6%,增速比1-4月份回落0.5个百分点。中国1-5月份房地产开发投资同比增11.2%,前4月为11.9%,房地产开发投资基建投资均出现一定放缓。但是目前地方政府加大力度发行地方政府专项债券,随着项目的开工,预计未来固定资产投资增速会有所增长。

5月份社融增量同比大幅上涨,M1、M2剪刀差有所收窄。5月社会融资规模存量为211.06万亿元,同比增速为10.59%,较上月上涨0.19个百分点,出现大幅反弹。从结构上来分析,非标各分项改善明显,同比多增2762亿元。其中委托贷款、信托贷款及表外票据,同比分别增加939、852、971亿元;表内信贷短期如期回升且幅度超预期,直接融资同比增加919亿元。5月末, M2余额189.12万亿元,同比增长8.5%,增速与上月持平,比上年同期高0.2个百分点; M1余额54.44万亿元,同比增长3.4%,增速比上月末高0.5个百分点,较上年同期低2.6个百分点;流通中货币(M0)余额7.28万亿元,同比增长4.3%。M1-M2剪刀差小幅收窄,从“货币底”的角度判断,非金融企业经营活跃度出现略微向好迹象。

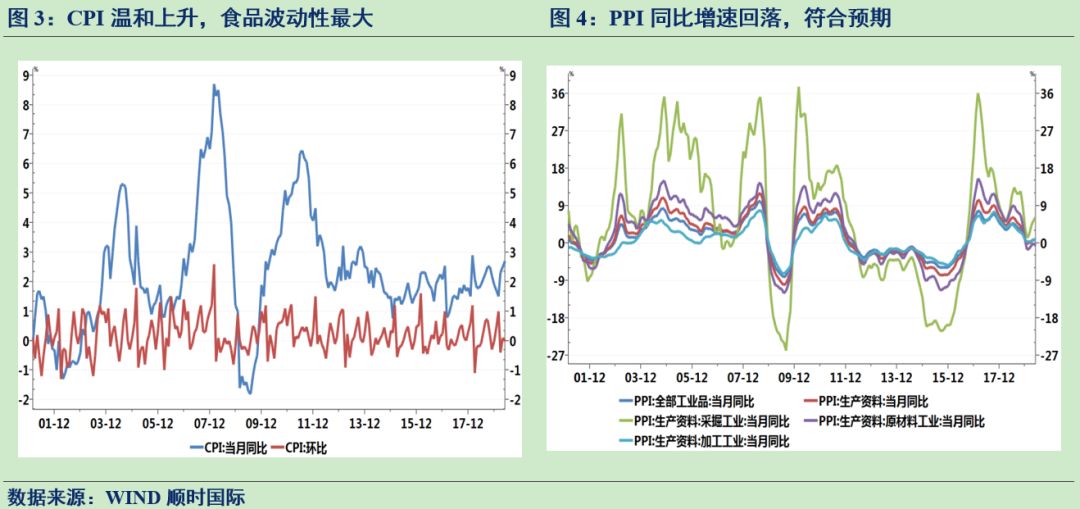

6月份流动性趋向于维稳,资金利率连续走低。近期央行为维护年中流动性平稳,央行提前布局年中流动性需求,连续向市场投放跨月资金,并通过定向降准、超额定向续作、提供再贴现和常备借贷便利额度等方式为中小银行非银机构提供资金支持,资金利率连续走低。6月14日,R007有所提高,最高达到了3.8%,创下近2个月的新高,资金面目前相对比较宽松。6月25日,央行召开第二季度货币政策例会,会议认为宏观杠杆率高速增长势头得到初步遏制,外部不稳定因素增多。货币政策表述仍然为“稳健的货币政策要松紧适度,把好货币供给总闸门,不搞‘大水漫灌’,保持广义货币 M2 和社会融资规模增速与国内生产总值名义增速相匹配”,与一季度基本一致。本次例会最重要的变化是,央行首次表述“供给体系、需求体系和金融体系相互支持的三角框架”。

综上分析:预计从目前持续到7月底,经济会延续弱复苏之势,仍需关注外部环境变化,目前中美贸易摩擦边际缓和,短期提振市场情绪,中长期依然将受制于经济基本面。近期需关注7月中公布的6月份经济、金融数据,如果7月份公布数继续表现不佳,债券市场将会获得一定支撑,另一方面还需关注美联储在7月份是否会有所动作,如果美联储降息,将会倒逼中国央行顺势调降公开市场操作利率。中国10年期国债收益率关注下方3.0附近,上证依旧是关注2800点的缺口。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们