顺时国际2019年5月宏观月报

一、市场回顾

海外市场方面,美国一季度数据表现好于市场预期,但是由于中美贸易战升级,势必会带来一定的连锁反应。一方面,中美贸易摩擦升级将会使美国进出口均有所放缓,拖累美国经济增速;另一方面,美国商务部以国家安全为由,将华为及其70家附属公司列入出口管制“实体名单”,禁止华为未经美国政府的批准从美国公司购买零件。此前,ITIF就曾发表报告称,如果美国对新兴及基础技术实施更严厉的出口管制,可能导政美国企业损失最高达560亿美元,并威胁7.4万个就业岗位。综上,若中美贸易战全面爆发或导致失业率上升超预期,美联储年底将大概率降息。5月24日,英国首相特蕾莎﹒梅宣布将于6月7日辞去英国首相一职。目前保守党内可能性最大的候选人是鲍里斯﹒约翰逊。他是一位极端强硬的脱欧派,素有“英国特朗普”之称,而这将会使英国“硬脱欧”的几率有所增加,如果英国“硬脱欧”将成为今年全球的又一大黑天鹅事件。

国内方面,中国一季度经济数据出现了触底反弹的迹象,主要是因为基建投资稳增长且净出口拉动,虽然未来净出口拉动将会进一步放缓,但减税降费将会对消费和投资形成一定的支撑。近期中美贸易摩擦再次升级,美国已于5月10日对中国2000亿美元进口商品加征关税,由10%提升至25%,人民币出现了大幅贬值,在岸人民币汇率最高达到6.9190附近。央行参事盛松成表示,目前人民币对美元汇率破“7”总体上不符合中国的利益,所以近期央行将会以稳汇率为主,预计今年人民币汇率将呈双向波动格局。从资金面来看,根据WIND数据显示,4月社会融资规模存量为209.68万亿元,增速为10.40%,较上月小幅回落0.29%。

二、宏观数据分析

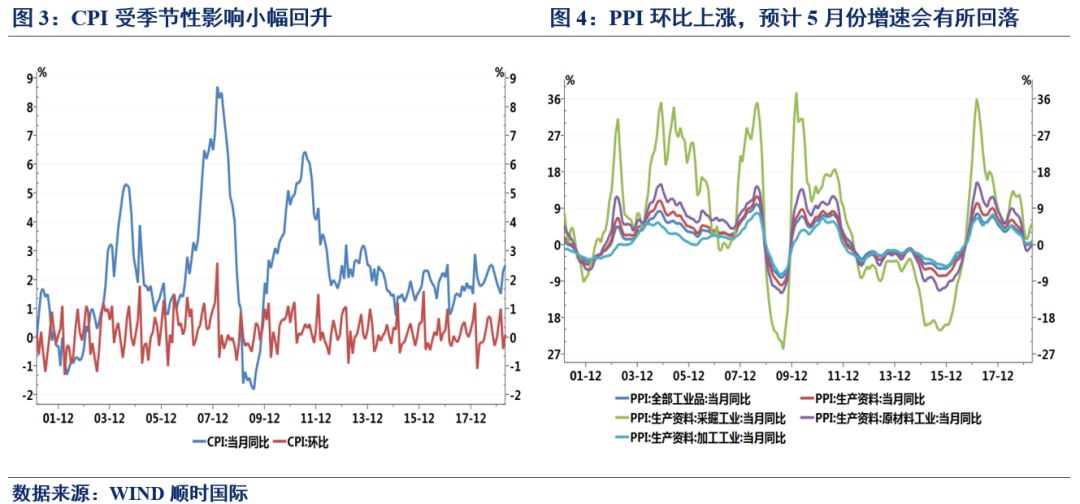

经济仍处弱势复苏,CPI小幅回升。自2019年开年以来,中美贸易摩擦几经波澜,目前又再次升级给国内稳增长目标带来新的挑战,经济数据波幅较大,经济复苏态势仍然偏弱。CPI方面,根据国家统计局公布的数据显示,因受非洲猪瘟持续发酵以及鲜果表现较强引致食品环比跌幅明显弱于季节性影响,4月CPI环比上涨0.1%,同比增速回升至2.5%。PPI方面,因受原油以及钢铁价格上涨等影响,4月PPI环比上涨0.3%,同比增速回升至0.9%。另外,5月份原油价格呈现震荡下行走势,外部不确定性增加,全球经济基本面均将受到一定的影响,预计未来PPI增速将会有所回落。

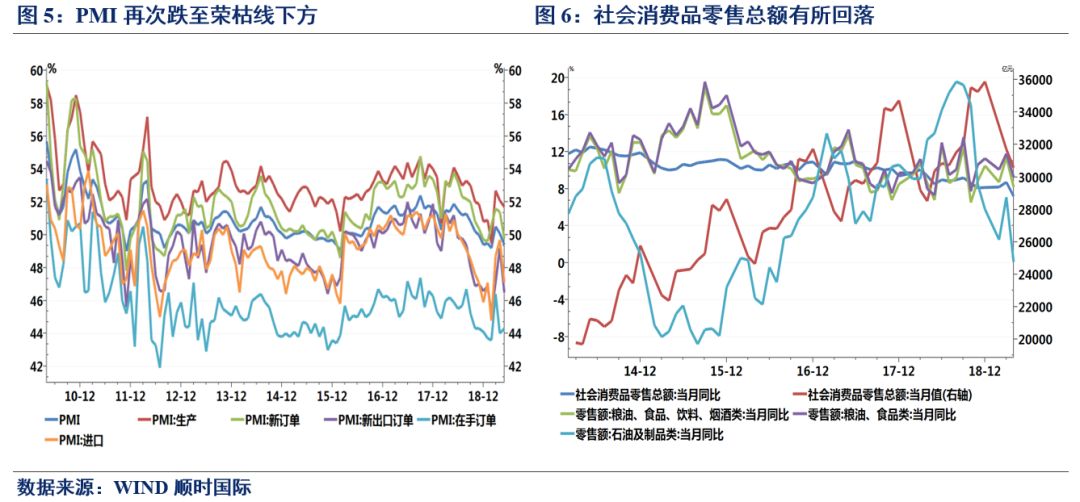

制造业PMI再次跌至荣枯线下方,滞涨格局显现。根据国家统计局公布的数据,2019年5月官方制造业PMI为49.4%,较上月下跌0.7个百分点。从制造业分项指标分析:新订单指数、新出口订单指数、在手订单指数和进口指数均处于荣枯线下方,并且都出现了不同幅度的回落,特别是新订单指数再次跌至荣枯线下方。目前PMI下行主要是还是因为中美贸易摩擦升级和3月份的脉冲效应消退等因素造成,虽然减税降费等财政政策已经开始实施,但目前效果并不明显。

社会消费品零售总额增速较上月有所回落。根据WIND数据显示,2019年4月,社会消费品零售总额当月值为30586.1亿元,同比名义增长7.2%,较上月下跌1.5%。从服务消费来看,清明假期期间,旅游人数和旅游总收入增长都在两位数以上,表明服务消费也继续保持了较快增长。从进出口来看,4月份进出口同比增长6.5%,继续保持了较快增长。分品类分析,4月份必需消费普遍下滑,其中食品饮料、纺织服装、日用品类零售增速分别下滑至 8.2%、-1.1%和 12.6%。可选消费涨少跌多,石油及制品类零售以及地产相关消费的放缓是可选消费走弱的主因,抵消了汽车消费回暖的拉动。

4月社融小幅回落,M1、M2倒剪刀差再度扩大。4月社会融资规模存量为209.68万亿元,增速为10.40%,较上月下跌0.29%,出现小幅回落。虽然本次社融增速有所回落,但货币相对宽松,金融对经济实体的支撑力度仍然较大。4月M1、M2均小幅回落,M1、 M2剪刀差自2018年2月转负,意味着M1增速小于M2,微观个体盈利能力下降,多余的资金开始从实体经济中沉淀下来。本次M1出现回落主要是受税率下调,企业调节生产节奏等影响,而M2减少的主要因素是因为财政存款减少的影响。

6月份流动性存在缺口,风险仍可控。5月份银行间流动性有所收紧,货币市场利率出现了小幅波动,DR007一度上行至3.625%,达到今年以来的新高水平。5月26日,中国人民银行、中国银行保险监督管理委员会新闻发言人表示:“人民银行将关注中小银行流动性状况,加强市场监测,综合运用公开市场操作等多种货币政策工具,保持银行体系流动性合理充裕,维护货币市场利率平稳运行。”从央行近期的公开市场操作来分析,央行也加大了公开市场操作投放流动性力度,保持了流动性合理充裕,6月份是银行间市场资金相对集中到期的时间,流动性面临较大压力,但风险可控。

综上分析:预计从目前持续到6月底,经济会延续弱复苏之势,仍需关注外部环境变化,无风险利率或维持震荡,债券市场有震荡上行走势。股市方面,受中美贸易摩擦影响,外加汇率持续贬值本身也反映了市场的悲观情绪,国内股票市场因此承压下行,关注下方上证2800点的缺口是否会回补。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们