顺时国际周报 【2019年10月21 日】

10月16日,国务院常务会议听取今年减税降费政策实施汇报,要求确保为企业减负担、为发展增动能;部署以更优营商环境进一步做好利用外资工作。今年前8个月全国减税降费1.5万多亿元。据测算,全年减税降费总额将超过2万亿元。

10月18日,统计局公布GDP增长数据。前三季度国内生产总值697,798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。分产业看,第一产业增加值43,005亿元,增长2.9%;第二产业增加值277,869亿元,增长5.6%;第三产业增加值376,925亿元,增长7.0%。

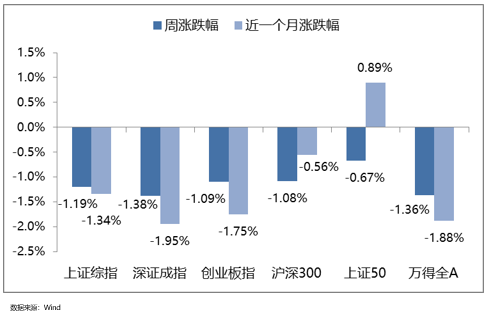

10月14日至10月18日国内主要股指全线下跌。上证综指、深证成指和创业板指分别下跌-1.19.%、-1.38%和-1.09%。沪深300和上证50跌幅分别为-1.08%和-0.67%。万得全A下跌-1.36%。

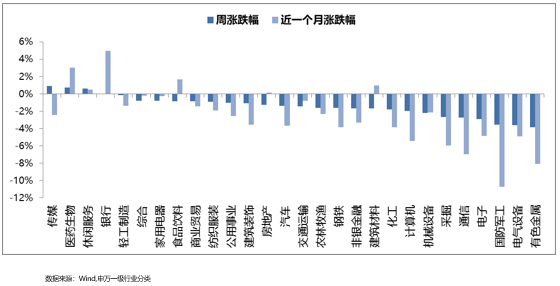

陆股通累计净流入额高达8,409.89亿人民币,继续创历史新高。上周净流入96.05亿人民币,相较前几周单周净流入金额明显增加。主要流入行业为非银金融、家电和房地产,流出食品饮料、交通运输和电力设备。

二、本周交易策略推荐

PTA、乙二醇

PTA方面,多套PTA大装置轮动检修,主流供应商市场采购现货,PTA负荷降到80%以下,基差并未明显走强,当前现货加工费中性,PX当前处于去库通道,且10月份ACP达成,成本及供应方面对PTA均有较强支撑;聚酯负荷依旧维持90%以上,聚酯库存压力逐步显现,长丝厂降价促销,但产销改善并不明显,部分产品利润压缩;织造端成品库存去化缓慢,当前库存依旧高位,迫于库存压力,部分织机开始小幅降负;需求不佳,终端的库存压力开始向上形成负反馈,叠加新装置投产预期,对PTA上行形成压制。短期PTA供应收紧,终端需求偏弱逐渐向上负反馈,叠加新凤鸣新产能投放逾期,PTA形成现实强预期弱的格局,短期支撑明显;预期短期继续下行可能性不大,中长期建议逢高沽空TA2001。

乙二醇方面,长达半年的去库接近尾声,装置负荷方面,上周再次回落,重回70%以下,聚酯负荷依旧高位,库存压力凸显,金九银十旺季接近尾声,终端需求的不佳自下而上的负反馈逐渐形成;市场担忧煤制装置负荷重新提升,叠加新产能投放预期,乙二醇将重回累库通道,乙二醇价格重回弱势。建议中长期逢高沽空EG2001、EG2005合约。

玉米

豆粕、菜粕

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们