顺时国际9月商品月报

一、商品市场回顾与分析

9月大宗商品市场分化严重,有色板块冲高回落、农产品板块弱势下行,化工震荡上行、黑色板块偏弱震荡。文华商品指数震荡下行,CRB指数先扬后抑,整体仍处于震荡走势。9月美元指数震荡上行。贵金属方面,9月FOMC会议进一步明确了释放了年内降息路径并不确定的信号,短期内利率对金银的驱动面临弱化担忧,9月贵金属弱势下行,但中长期利率对金银的驱动依旧较为确定,中长期金银上涨走势不改。9月中上旬,原油弱势震荡,中秋假期期间,沙特石油设施被袭,节后原油大幅高开,化工板块整体跟随走强,随着沙特逐步恢复供应,化工整体跟随原油回落。受房地产调控及国庆阅兵限产影响,黑色金属板块震荡偏弱走势,黑色商品整体无较大矛盾,在新的矛盾积累爆发之前,预计黑色系中短期依旧维持震荡走势。由于中美贸易战缓和,带动农产品板块短期走弱。由于库存降低以及消费旺季的到来,油脂油料板块大幅反弹。整体来看,9月商品市场农产品下跌较为明显外,其余均以震荡为主,由于全球贸易摩擦加剧、反复不定,市场避险需求依旧存在,中长期利率对金银的驱动依旧较为确定,中长期金银上涨走势不改,可继续逢低做多贵金属。

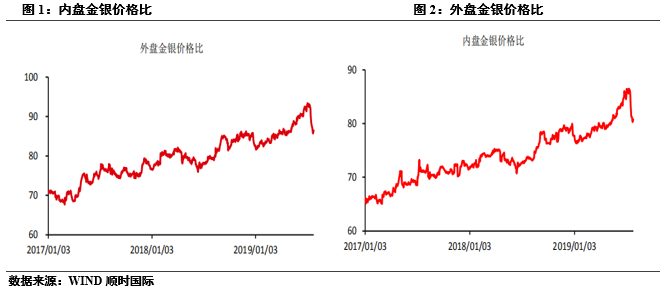

贵金属板块

9月份内、外盘金银未能延续前期涨势,基本以调整为主,9月FOMC会议进一步明确了释放了年内降息路径并不确定的信号,短期内利率对金银的驱动面临弱化担忧,9月贵金属进入调整阶段。金银比依旧处于高位,金大概率高位盘整的情况下,白银的表现或要优于黄金。中美贸易谈判继续进行,短期内恐难以根本性解决;此外,英国脱欧、意大利政府解散、中东、美伊等事件表明当前世界形势依旧较为动荡,全球经济下行压力加大,中长期利率对金银的驱动依旧存在。综合以上,贵金属后市依旧建议逢低做多,中长线继续持有。

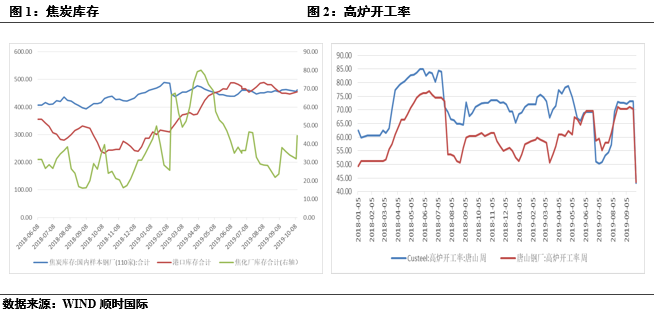

黑色金属板块

9月焦炭震荡下行。在供强需弱的背景下,焦炭价格重心持续下移。9月焦企对焦炭提涨一轮100元/吨,期价跟随反弹上涨,由于当前焦炭库存处于高位,同时下游钢企拒绝接受焦炭涨价,焦炭价格快速回落。从当前供给端来看,焦炭港口库存处于历史高位,钢厂焦炭库存也处于同期历史高位,焦炭供应或持续过剩。从消费端来看,由于地产调控趋严,钢铁地产需求持续走弱,焦炭消费预期转弱。逐步进入冬季,供暖限产可能提前反应,焦炭需求可能进一步减弱,因此10月份建议投资者逢高沽空焦炭。

3

农产品

9月豆粕下行后低位震荡。9月中美协商十月再次进行贸易谈判,豆粕价格应声下跌。受中美关系再度缓和影响,南美南美大豆升贴水逐步降低,人民币汇率呈现区间震荡走势,进口大豆成本逐步下行。然而进入四季度,若美豆依旧无法出口中国市场,南美大豆将无法完全满足国内大豆消耗,因此在大豆存在缺口的预期下,制约了豆粕下行空间。从当前大豆压榨利润来看,近月南美大豆榨利微盈,远月大豆榨利依旧大幅亏损,豆粕下行空间依然有限。同时由于美豆产能持续收缩,特别是后期单产依旧有下调的可能,将继续推动美豆价格上行。后期可能将带动国内豆粕价格上涨。从当前豆粕库存来看,由于国庆期间华北油厂停机减产,豆粕周度库存快速下行,推动豆粕现货价格上涨。随国庆假期结束,随油厂开机率回升,豆粕库存预计将出现回升,后期将制约豆粕价格涨幅。需求方面,当前蛋禽养殖利润处于绝对高位,随鸡蛋等进入消费旺季,蛋鸡养殖可能转弱,但当前猪肉价格持续上涨,带动蛋白价格上行,预计蛋鸡养殖的豆粕需求还具有一定持续性。国内非洲猪瘟疫情发展形势依旧严峻,在生猪高养殖利润下,虽有小规模投机性补栏,但市场生猪存栏量仍继续下降,在疫情风险和成本双高的情况下,下游养殖户补栏较为谨慎,考虑到在非瘟的影响下补栏和复养风险极高,同时考虑到补栏时间、周期等因素,预计短期猪料需求仍难以有起色。综合来看,目前中美贸易战仍旧是较大的风险变量,但随大全球大豆产能降低,后期依旧有降低的可能,将推动美豆上涨,同时带动国内豆粕价格上行,因此建议投资者继续逢低做多豆粕。

化工板块

9月,PTA依旧维持平稳震荡走势,波动较窄。产业无较大突出矛盾,月初,在宏观降准降息预期下,在原油带动下,价格重心缓慢抬升。中旬受沙特石油设施被袭影响,PTA跟随原油走高,但随着沙特产量逐步恢复,PTA价格跟随原油走势逐渐回落,重新回归基本面走势,织造端原料库存依旧较高,供应方面新装置投产预期压制价格上行,成本端PX供应相对偏紧致PTA价格下有支撑。10月份,供应端多套PTA大装置检修,聚酯负荷维持高位,10月PTA有望小幅去库;成本端10月ACP达成,且当前PX供应偏紧,对PTA形成较强支撑,但后期PX新产能逐渐释放,PX有走弱预期;国庆期间,终端部分降负,聚酯小幅累库,节后负荷重新恢复,目前聚酯库存中性偏低,负荷保持高位;金九银十接近尾声,织造端成品库存依旧较高,但利润尚可,叠加10月底以后PTA新产能陆续投放,产业链向上形成负反馈,PTA价格预期。走弱。结合以上,我们预计10月份PTA依旧以震荡为主,跌破前低可能性较小,大装置检修虽然较多,但上行压力较大,建议中长线逢高做空TA2001,另TA11-TA01正向套利10月份可滚动操作。

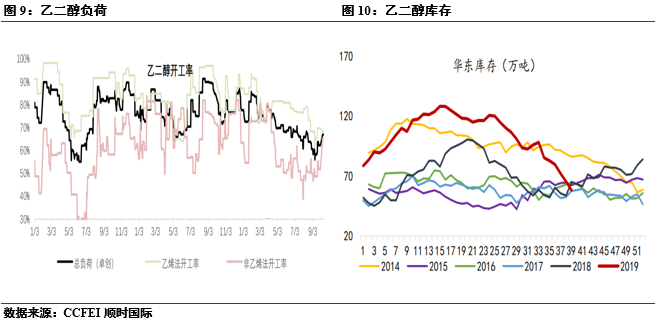

乙二醇方面,自4月开始的去库持续至目前,前期由于检修装置恢复不及预期,国外装置新增检修,导致到港量减少,乙二醇偏强运行;沙特石油设施被袭,对进口乙二醇产生直接影响,沙特一度通知国内部分采购商削减合约量,乙二醇价格一度大幅上行,但随着沙特石油设施基本恢复供应,乙二醇开始逐步回落;国庆期间几套煤制装置点火升温重启,但由于长时间停车,产量短期内难以稳定;但总体来说,煤制负荷已有较大提升;但当前聚酯负荷相对高位,且国外仍有装置检修计划,预计10月份乙二醇将继续去库,但去库力度有所减弱,短期乙二醇或将处于高位震荡。但随着后期兖矿新产能投放;马油、美国等的装置的试车,国内负荷逐渐提升,金九银十旺季接近尾声,中长期预计仍将偏弱运行。结合以上,预计去库时间会延续至10月底、11月初,但谨防市场提前反映利空,建议中长期逢高沽空EG2001、EG2005合约。

二、后市投资计划

目前商品市场板块分化严重,后期在全球经济下行压力增大及全球避险情绪犹存,中长期利率对金银的驱动依旧存在,贵金属依旧可逢低做多。PTA当前从基本面情况来看,基本是上有压力,下有支撑10月份预计依旧维持震荡走势,但由于远期新产能投放预期犹在,建议可逢高短空,10月份可滚动操作TA11-TA01正套。乙二醇仍处于扩产能初期,持续半年的去库基本接近尾声,操作上建议逢高沽空EG2001、EG2005。对于农产品板块,短期玉米供需相对宽松但长期或将向偏紧转化,随库存消耗和下游市场逐步转好,玉米供需缺口将逐步扩大,可考虑中长线逢低做多玉米。中美贸易谈判十月持乐观预期,但由于大豆产能持续收缩,长期利好豆粕价格,因此短期豆粕或下跌,但长期依旧看好豆粕价格上涨。建议轻仓逢低做多豆粕或豆粕跨期反套价差,滚动操作。黑色金属板块整体供应宽松,但需求逐步减弱,因此建议逢高沽空。

关注我们