顺时国际周报 【2019年10月14日】

10月8日,美联储主席鲍威尔表示,美联储将开始扩大资产负债表,考虑购买美国国债。但他强调,美联储此次行动不是“量化宽松”。10月11日,美联储发表声明,为确保充足的银行准备金供应以及避免9月货币市场动荡重演、维持联邦基金利率在目标区间等原因,将从10月15日开始,每个月购买600亿美元短期美债并至少持续到2020年二季度,旨在逐渐将充足的准备金规模维持在或高于今年9月上旬水平。

10月9日,国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,主要内容为保持增值税“五五分享”比例稳定;调整完善增值税留抵退税分担机制;后移消费税征收环节并稳步下划地方,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源。

10月11日,新华社报道新一轮中美经贸高级别磋商在华盛顿举行。双方在两国元首重要共识指引下,在农业、知识产权保护、汇率、金融服务、扩大贸易合作、技术转让、争端解决等领域取得实质性进展。双方还讨论了后续磋商安排,同意共同朝最终达成协议的方向努力。根据相关消息,具体细节方面如下:原定于10月15日对中国2500亿美元的产品从25%提升至30%的关税将暂缓提升;美国财政部长姆努钦表示一旦中美的第一阶段贸易协议完成,他将考虑取消美国对中国的汇率操纵国标签;中国将购买400-500亿美元的美国农产品;在知识产权保护方面达成了初步共识,并有部分将在“第二阶段”协议中体现;中国扩大金融服务机构对外开放(包括银行);争端解决机制取得进展。

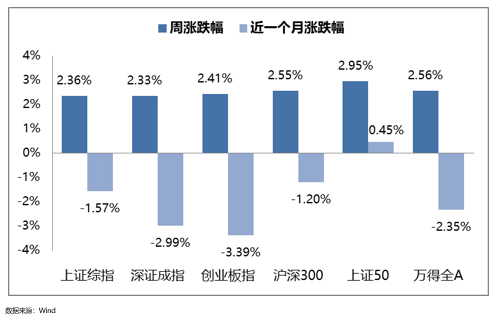

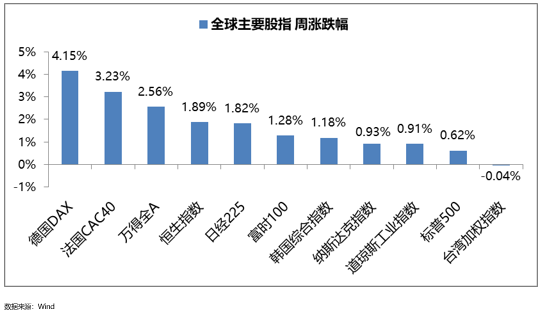

10月7日至10月11日国内主要股指全线上涨且涨幅基本相当。上证综指、深证成指和创业板指分别上涨2.36%、2.33%和2.41%。沪深300和上证50涨幅分别为2.55%和2.95%。万得全A上涨2.56%。

根据申万一级行业分类,除休闲服务外,27个细分行业指数均上涨。其中,领涨的行业为建筑材料(涨5.23%)、农林牧渔(涨4.92%)、房地产(涨4.74%)和银行(涨4.50%)。而上涨动力较弱的行业中,除休闲服务(跌0.09%)小幅下跌外,国防军工、有色金属和电子三个行业上涨幅度未超过1%。

截至10月11日,融资融券余额为9,581.54亿元,伴随股价近期走高出现了小幅回升。

具体来看消费板块,对于白酒上市公司而言,本次消费税征收改革对于公司的商业模式以及核心竞争力不会产生任何影响。我们持续看好白酒行业,回调时可以择机买入。

以苹果产业链为代表的电子制造业,基本面的改善将带来较高的投资价值。从收入端和成本端分析,5G的换机潮带来收入的大幅增加,房租、工资、税费和利息的下降趋势有效的降低成本,产业链相关公司的业绩在2022年之前将有较为确定性的预期。贸易战的起起伏伏只会影响短期市场情绪,并不能改变基本面改善的主线。随着三季报的不断发布,四季度将是布局2020年电子制造业的投资时机。华为产业链三季报数据预期表现靓眼,但是相关公司的股价处于高位,股价中已较充分反映了业绩,我们继续持有较为谨慎的观点。

以半导体和计算机软件为代表的科技创新板块,中美贸易战进入相对缓和阶段,投资者对科技股的市场情绪暂时回落,加之科技板块PE较高,我们认为短期应相对谨慎。但是,从长期来看,行业基本面将持续向好。金融板块,对于银行业,我们继续看好特色化经营以及以小微企业和零售业务为主的银行。证券行业,我们长期看好投行能力强的龙头券商,回调时可以逐步建仓。对于类债券的优质股,仍可逢低布局。

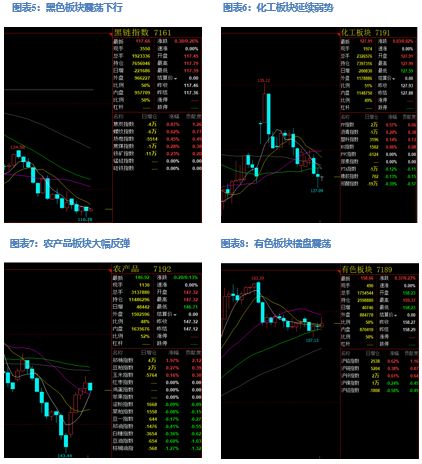

上周国内商品整体偏弱,低位小幅反弹,市场观望情绪较浓。受伊朗油轮被袭影响,原油短线快速上涨;化工板块整体偏弱,多品种持续下行;贵金属板块上周先扬后抑,短期内有望延续调整;有色板块上周呈震荡走势,短线依旧偏强;农产品板块大幅反弹,短期或出现调整。PTA方面,预计本周依旧维持震荡走势,10月份将有多套PTA大装置检修,聚酯负荷相对高位,继续提升空间有限,PTA当前现货加工费中性,PX当前处于去库通道,且10月份ACP达成,成本及供应方面对PTA均有较强支撑;但目前聚酯利润有所收缩,聚酯库存中性偏低,或对PTA上行空间形成压制,坯布库存仍处于较高水平,中美贸易战达成阶段性协议,终端需求或有所改善。短期基本面矛盾并不突出,PTA短期偏强震荡,但中长期弱势不改,短期可逢低试多,上行空间有限。农产品方面,10月美农报告利多大豆价格,中美贸易缓和利空大豆价格,多空交织下,短期豆粕或有所调整。中长期依旧看涨。新季玉米即将收割结束,同时玉米港口库存持续回落,叠加10月18日玉米临储拍卖结束,供应增幅逐步减弱,短期玉米价格偏强运行。

二、本周交易策略推荐

PTA、乙二醇

PTA方面,预计本周依旧维持震荡走势,10月份面临多套大装置检修,当前PTA现货加工费中性,PX处于去库通道,且10月份ACP达成,成本端及供应方面对PTA均有较强支撑;需求端聚酯负荷相对高位,继续提升空间有限,聚酯库存中性偏低,但目前聚酯利润有所收缩;坯布库存仍处于较高水平,中美贸易战达成阶段性协议,终端需求或有所改善,但金九银十旺季接近尾声,新产能投放预期逐渐加重,均对PTA上行空间形成一定压制。综合以上情况,短期可逢低做多TA2001,滚动做多TA1911、做空TA2001;中长期逢高沽空TA2001。

玉米

上周玉米价格企稳反弹,但市场对玉米价格依然相对悲观。第二十轮临储玉米拍卖成交率 2.24%,环比下跌 0.77 个百 分点;成交均价 1743 元/吨,较前轮上涨 37 元/吨,成交价对市场 有支撑,10月18日临储拍卖将结束,政策面挺价意愿明显。北方港口玉米库存继续下降,南方港口库存开始回升。当前养殖利润高企,企业投资积极性上升,但传导致终端需求或还需一定时间。综合来看,玉米利空基本出尽,下跌空间有限,可逐步逢低做多。

豆粕、菜粕

上周豆粕价格反弹上涨。USDA季报显示单产下调,推动美豆价格上行。10月USDA报告在季报基础上再度下调单产,低于市场预期,预计后市美豆价格将再度上涨。由于中国恢复美豆采购,南美升贴水走低,但外盘上涨,进口大豆成本进一步走强。据市场消息,中美达成第一阶段协议,大量进口美农产品,预计南美豆升贴水将进一步走弱。10月国内进口大豆预报到港量750万吨,11月到港预估740万吨,近月大豆供应充裕。由于国庆节前后油厂降低开机率,同时下游备货导致豆粕库存大幅降低,油厂对豆粕挺价意愿强烈。国庆过后随开机率回升,预计豆粕库存将逐步回升。需求方面,由于生猪价格再度创新高,全国猪肉批发均价达到42.29/公斤,带动蛋白价格上涨。生猪养殖高利润或再度刺激市场投机性补栏。目前蛋鸡养殖利润处于历史高位,短期依旧支持当前蛋鸡存栏。十月下旬后,蛋鸡,猪肉等进入消费性淡季,豆粕需求或逐步减弱。菜粕方面,目前菜粕供应以刚需为主,由于菜粕价格相对较高,目前水产企业豆粕替代现象较为严重,随水产需求旺季结束,菜粕需求将快速下滑,菜粕价格或将下跌。综合来看,中美贸易战和解和消费性淡季导致的需求弱化或导致豆粕短期回调。因此建议继续以套利交易为主,单边方面短期建议轻仓逢高沽空豆菜粕,中长期依旧逢低做多豆粕。

(1)单边策略:逢高沽空菜粕01合约

(2)套利策略:豆菜粕价差,多豆粕01空菜粕01,滚动做多。

豆粕跨期,多豆粕05空豆粕01,滚动做多。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们