顺时国际周报 【2019 年 9 月 9 日】

一、顺时国际商品周报

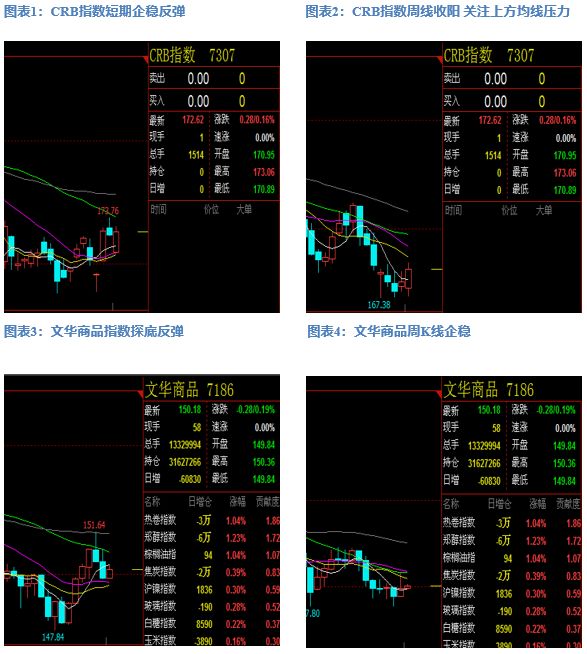

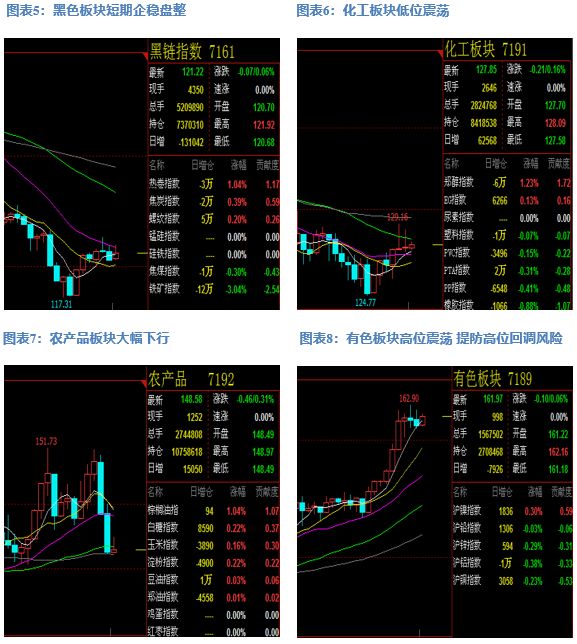

商品市场整体概述

上周国内商品整体小幅反弹,市场情绪有所转暖,相对来看国内商品要弱于国外商品。上周原油低位反弹,短期有望延续反弹;化工板块上周震荡上行,整体较为弱势;黑色板块反弹后走弱,短期可能继续维持弱势;贵金属板冲高回落,短期内调整仍未结束;有色板块高位震荡,低位品种可考虑逢低做多;农产品板块快速回调,短期可能继续走弱。PTA方面,上周震荡上行,基本面情况有所改善,终端订单逐渐增加,聚酯、织造负荷均保持稳定,织造成品库存缓慢下降,整体库存仍在高位。农产品方面,上周中美决定十月再度谈判,受此影响,豆粕快速下行。目前来看,豆粕价格走势仍然受中美贸易战主导,预计本周可能偏弱震荡。玉米上周小幅反弹,在当前供需依旧宽松的状况下,玉米短期可能呈现低位震荡走势。

本周交易策略推荐

PTA自身负荷维持高位,供应商继续出货,但聚酯负荷稳步提升,且涤纶长丝库存偏低,现金流也有所修复,恒力9月中旬存在检修预期,两者叠加情况下,PTA短期有一定支撑。宏观上,央行周五宣布降准释放利好,市场氛围转暖,但在新产能投放,终端需求偏淡预期下,预期PTA难以持续反弹。综合以上情况,PTA短期或有所反弹,但上方空间有限,操作上建议逢高沽空TA2001。

橡胶方面,8月底,在解除汽车限购消息刺激下,橡胶开始出现异动。橡胶整体供过于求局面短期内难以改变。但由于20号胶上市影响,国内较多的全乳工艺转产轮胎专用胶,RU2001合约对应的交割品数量将大概率减少,而且随着RU9-1价差大幅缩窄,沪胶的期现套利空间已经非常窄,大量套利盘退出,盘面空头力量减弱,国内几大农垦持有仓单、空期货的优势大打折扣,叠加橡胶长期受低价抑制,目前来看,RU2001具备较大反弹条件,09交割矛盾结束以后,多头久被压制的热情或将迸发,操作上建议逢低做多RU2001。

豆粕、菜粕

上周豆粕价格涨到前期高点后快速回落。上周中美商定十月继续谈判,受此影响,豆粕价格快速下跌。目前豆粕价格仍旧受中美贸易战主导,后期需重点关注中美贸易战进展。基本面方面,南美大豆库存逐步见底,美豆逐步进入收获期,总体来看全球大豆供应逐步上升,但美豆能否进入中国市场,还要取决于中美贸易谈判进度。豆粕上涨期间,榨利升高,油厂开机率回升,豆粕库存小幅回升。目前油厂催提现象比较严重。需求方面,非洲猪瘟带来的悲观影响还在持续,七月生猪存栏环比六月下跌9.2%,生猪饲料需求短期可能持续偏弱。蛋鸡利润目前处于相对高位,但中秋过后,鸡蛋开始下行周期,蛋鸡补栏和存栏可能逐步降低。综合来看豆粕供需依然偏宽松,因此豆粕短期可能偏弱震荡或再度下跌。菜粕方面,中国开放俄国菜粕进口,有一定供应增加预期。但从数据来看,俄国进口菜粕还是难以补足来自加拿大的进口量。菜粕库存仍旧处于历史同期低位,但三季度过后,水产需求逐步降低,同时由于菜粕价格相对较高,多数企业仍旧用豆粕替代菜粕。因此短期来看菜粕可能偏弱运行。综上所述,建议投资者继续以豆菜粕价差套利交易为主。

(1)单边策略:逢低做多豆粕05合约

(2)套利策略:豆菜粕价差,多豆粕01空菜粕01,滚动做多。

豆粕跨期,多豆粕05空豆粕01,滚动做多。

二、顺时国际商品周报

商品市场整体概述

本周交易策略推荐

玉米

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们