顺时国际2019年8月月报

一、市场回顾

海外市场方面,目前多个国家经济增长数据表现低迷,并且英美等地关键收益率曲线出现倒挂,但中短期内美国经济仍表现出一定的韧性,部分国家经济则处于衰退边缘。8月23日,美联储主席鲍威尔在杰克逊霍尔全球央行年会中重申,美联储将采取适当政策维持经济扩张,全球经济增长预期、美国制造业及企业投资正遭遇负面冲击。本次鲍威尔讲话略微偏鸽派,美国总统特朗普对此很不满意,特朗普在鲍威尔讲话结束不久后表示,“像往常一样,美联储什么也没做!”短期需重点关注美联储9月是否会再一次降息25个基点。另一方面,9月4日,英国议会以327-299的票数通过了阻止无协议脱欧的法案,且否决首相约翰逊提前大选的议案。不过,约翰逊反复辩称,他绝不会同意将英国脱欧推迟到10月31日截止日期之后,短期关注下周一(9月9日)约翰逊再度发起提前大选投票结果,本周末脱欧事件变数较大。若出现“硬脱欧”,英国经济将陷入较长时间的衰退,英镑将继续贬值,全球金融市场也将出现大幅震荡。

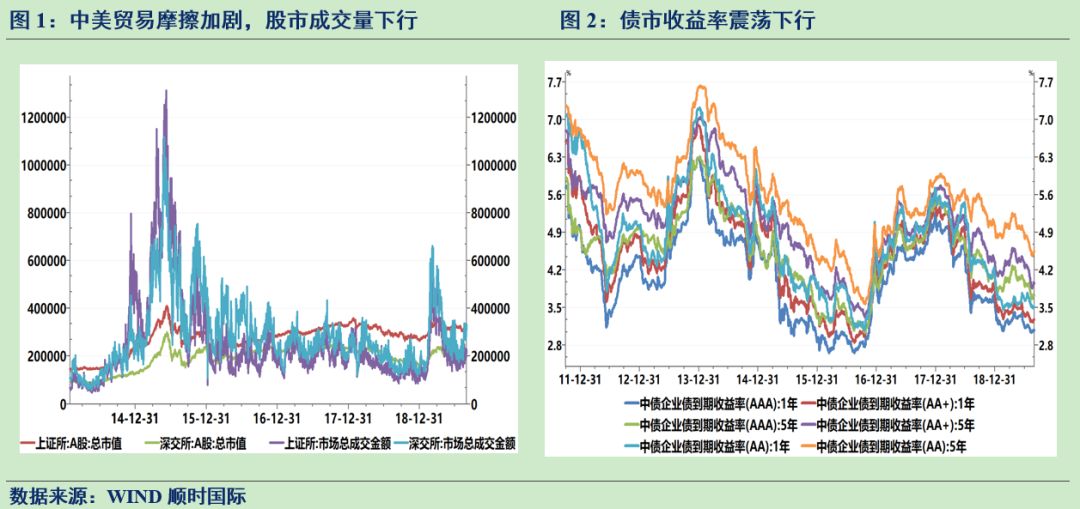

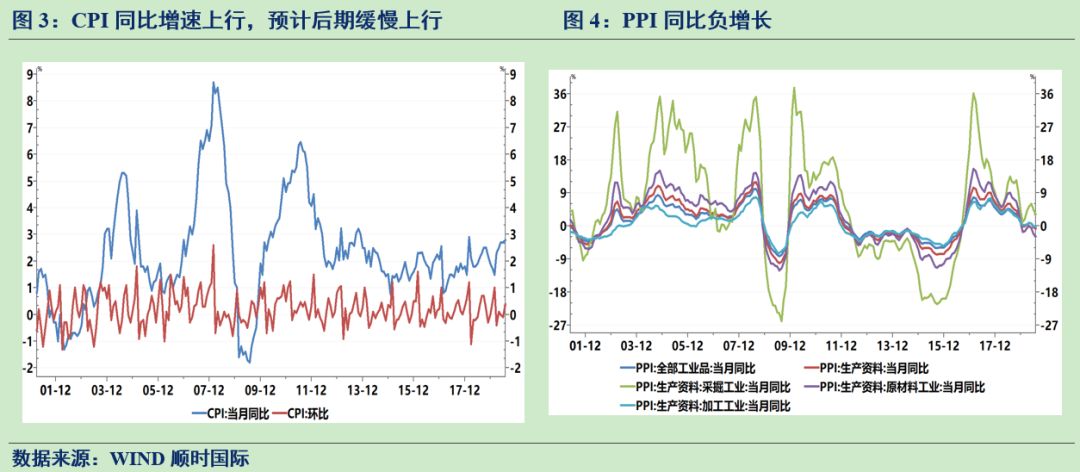

国内方面,从2018年3月中美贸易摩擦升级以来,美方对华输美商品分别实施了500亿美元、2000亿美元、3000亿美元三轮加税,作为反制,中方分别对美输华500亿美元、600亿美元和750亿美元商品加税予以反制。因此,本轮对美750亿美元商品,也是中方正常而且合理的反制举措。8月24日凌晨,美方针对中方的反制立刻推出了新的升级举措——美国USTR响应特朗普的推特,宣布对约5500亿美元的中国进口商品进一步提高5%的关税。目前中美双方分歧依旧较大,达成贸易协议仍旧困难重重,未来不排除事态进一步升级的可能,对出口市场的影响仍不容小觑。8月16日,总理主持召开国务院常务会议,部署运用市场化改革办法推动实际利率水平明显降低和解决融资难问题。本次利率市场化改革进入到深化阶段,一方面,18家代表性银行的报价机制保障了LPR价格的市场化形成,另一方面,与MLF利率挂钩也保证了央行的利率调控能力。LPR改革的落地,意味着我国利率市场化深入以市场化利率形成和调控机制为核心的改革阶段。根据WIND数据显示,7月份社会融资规模存量为214.13万亿元,同比增速为10.70%,较上月下跌0.22%。

二、宏观数据分析

2019年7月,经济数据表现较为低迷,虽然消费下滑主要受短期因素扰动,但工业生产和固定资产投资显示当前经济面临的下行压力加大,根据季节性规律,预计8月份工业生产和消费大概率将反弹。从基建数据分析去年7-10月工业品价格较高,因此8-10月PPI同比依旧面临高技术压力,但后续基数效应的影响会逐渐减弱。货币金融方面,7月份信贷和社融数据的环比跌幅低于过去五年的中位数,且结构上有显著改善,但由于全球经济增长放缓,中美贸易摩擦不断升级等因素,下半年我国信贷和社融的增长总体上不容乐观。

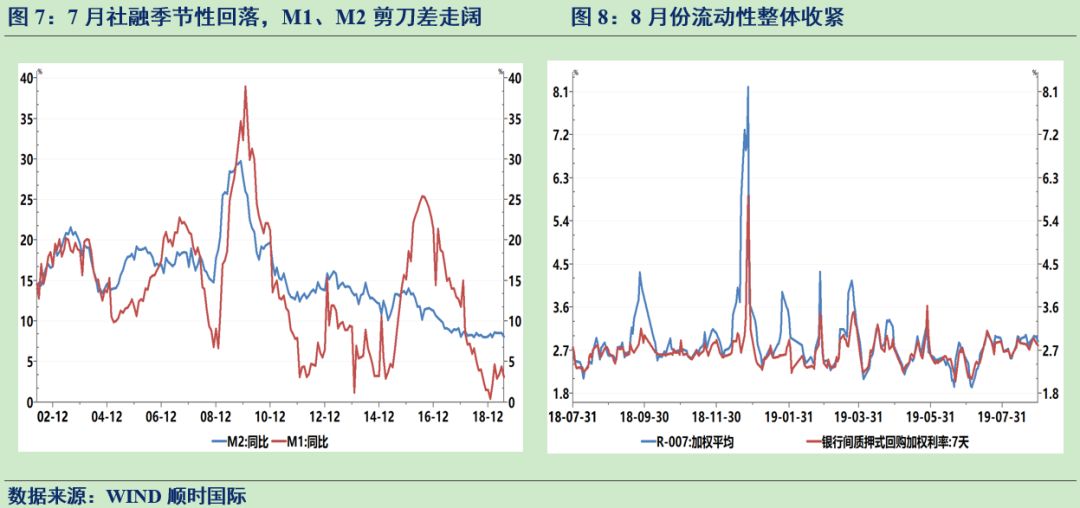

CPI同比增速上行,PPI同比负增长。2019年7月CPI同比2.8%,较前值上涨0.1个百分点。从分项指标来分析,食品项涨幅扩大是CPI同比增速提升的主要原因。7月食品分项同比涨幅公布值为9.1%,较前值上涨0.8个百分点,其中主要原因是猪肉和鸡蛋等价格上涨。目前生猪存栏和能繁母猪存栏数量处于有数据以来最低,后续猪肉价格仍有上行动力,但当前猪肉价格已经较高,后续猪肉涨价节奏大概率放缓。另一方面,随着供应量增加,水果和蔬菜价格增速大概率趋缓。考虑到去年四季度CPI增速较低,因此后续CPI的走势大概率先下后上。7月PPI同比为-0.3%,较前值下跌0.3个百分点。从分项指标来分析,主要是石油开采、石油加工、煤炭开采、天然气生产、计算机通信设备制造等行业产品价格同比增速下滑显著。

制造业PMI连续4个月维持在荣枯线下方,制造业景气度维持疲弱。根据国家统计局公布的数据,2019年8月官方制造业PMI为49.5%,较上月下跌0.2个百分点,依旧处于荣枯线下方。从制造业分项指标分析:制造业PMI中新出口订单出现上行,但地产销售遇冷,叠加7月基建、地产投资放缓,对订单有向下牵引力。短期内政策着重供给侧,则内需仍无大幅复苏动力,目前来看,预防是宽松政策有望延迟衰退,但贸易摩擦局势仍不明朗,预计我国外需也是逐渐走弱的过程。

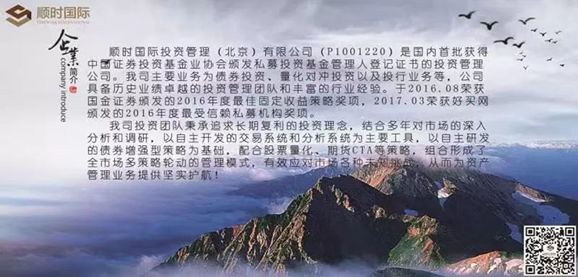

7月份社融季节性回落,M1、M2剪刀差走阔。8月12日,央行公布的7月份社会融资规模存量为214.13万亿元,同比增速为10.7%,较上月下跌0.22个百分点。从结构上来分析,7月份非标融资受监管政策的影响同比多减1327亿,其中,房地产调控趋严使得信托贷款负增长幅度创下年内新高,而未贴现票据大幅负增长则很大程度上与票据融资监管有关。另一方面,7月份地方政府专项债净融资4385亿元,同比多增2534亿,对社融形成显著支撑。7月M2同比增速8.1%,环比下跌0.4个百分点,M1同比增速3.1%,环比下跌1.3个百分点,与短贷大幅回落相互印证。

8月央行整体流动性收紧, 7月份,虽然央行在公开市场操作上回笼了资金,但实际对商业银行的债券是在增加的,这也与7月份流动性相对宽松有关。8月份整体流动性出现了收紧状态,目前央行8月全月公开市场操作净回笼3998亿,显示央行目前操作上仍然没有大幅宽松。资金面方面,8月的R007平均利率达到了2.75%,松紧较为适度。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们