顺时国际商品周报 【2019 年 9 月 2日】

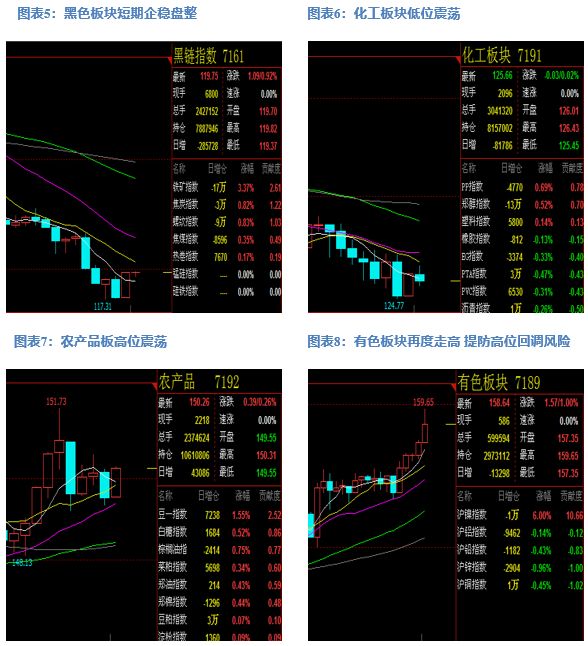

上周国内商品整体低位震荡,市场情绪依然偏悲观,相对来看国内商品要弱于国外商品。上周原油延续低位震荡走势,短期可能延续震荡;化工板块依然偏弱,后期可能低位盘整;黑色板块短期企稳,短线反弹可期;贵金属板块偏强运行,提防高位回调;有色板块强势上行,低位品种轻仓做多;农产品板块高位震荡,中期继续看涨。PTA方面,上周保持震荡走势,基本面整体有所改善,织造库存连续两周降低,聚酯、织造负荷均逐步提升,但供给端逐渐转向宽松,终端采购积极性较差,预计短期依旧偏弱运行。农产品方面,上周日美国对中国第一批商品加征关税,短期来看中美关系依然紧张,尽管豆粕基本面相对宽松,但豆粕短期向下回调空间不大。玉米上周再度下行,在当前供需依旧宽松的状况下,玉米短期可能呈现低位震荡走势。

二、本周交易策略推荐

乙二醇方面,乙二醇负荷依旧维持低位,港口库存变化不大,9月或有部分检修装置重启,港口库存短期内或稍有回升;乙二醇港口库存依旧处于高位,供应压力较大,短期来看,供应端的利多或基本兑现,但低负荷下,乙二醇下方支撑预计较强,随着供应端的恢复,建议投资者可逢高短空。

2、玉米

上周玉米价格跌破前期新低,市场对玉米价格相对悲观。上周临储玉米拍卖进行到15轮,成交比率和成交价格纷纷下滑,市场情绪继续受到打压。前期市场种植面积炒作逐渐证伪,种植面积下调不及预期,虫害和干旱炒作也相继落空,市场对玉米产量较为乐观。在下游延续低迷的情况下,市场对新作开秤价格预期普遍悲观。同时随收割日临近,供应压力依然较大。目前两湖地区玉米集中上市,河南玉米也相继入市,由于铁运和船运到货较为集中,华北供应依旧宽松。虽然港口玉米库存消耗较快,但整体来看,玉米短期仍然供大于求。短期来看玉米可能震荡走势,但中长期由于供需缺口存在,依然看多,因此建议投资者滚动做多玉米。

3、豆粕、菜粕

上周豆粕价格冲高回落,呈现高位震荡走势。上周日美对中第一批商品加征关税,中美关系短期难言乐观,美豆短期难以进入中国市场。随前期进口大豆消耗,南美大豆库存逐步降低,后期进口大豆有供应偏紧预期。近期由于离岸人民币走高,进口成本抬升,大豆压榨利润处在盈亏边缘,远期合约压榨利润严重亏损。供应方面,目前油厂豆粕库存依旧偏高,但由于远期供应收缩预期,油厂依然挺价豆粕。从下游需求来看,随双节备货,猪肉价格上行,短期需求偏乐观,但九月下旬后,随双节备货结束,水产和养殖需求可能将出现转弱。菜粕方面,由于供应偏紧,菜粕价格一直处于相对高位,但随水产需求逐步降低,以及豆粕消费替代影响下,菜粕价格后期可能相对豆粕偏弱。综合来看,短期豆菜粕依然偏乐观,中线可能会有所回调。因此建议投资者继续以套利交易为主。

(1)单边策略:逢低做多豆粕01合约

(2)套利策略: 豆菜粕价差,多豆粕01空菜粕01,滚动做多。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们