顺时国际商品周报 【2019年11月11日】

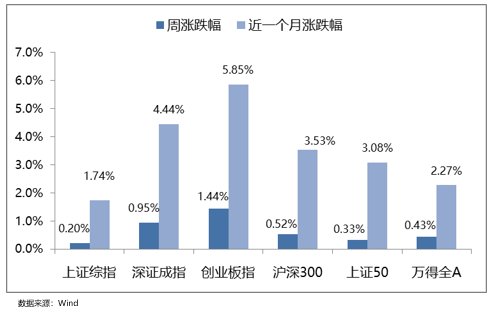

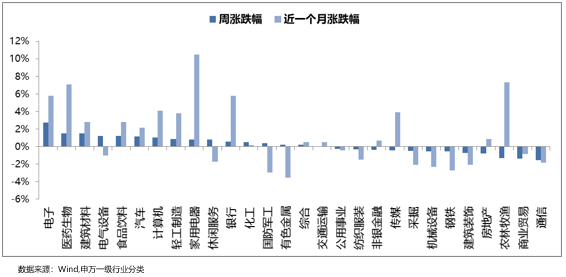

证监会在上周五晚公布的一系列资本市场改革举措,进一步证明了监管层正在积极推进建设一个有活力、有韧性的资本市场。上述多方位改革举措对券商利好,但我们长期看好的还是具有较强投行能力的券商。成熟资本市场的建立将使券商优胜劣汰,只有优秀的券商才能真正获益而变得更强大。

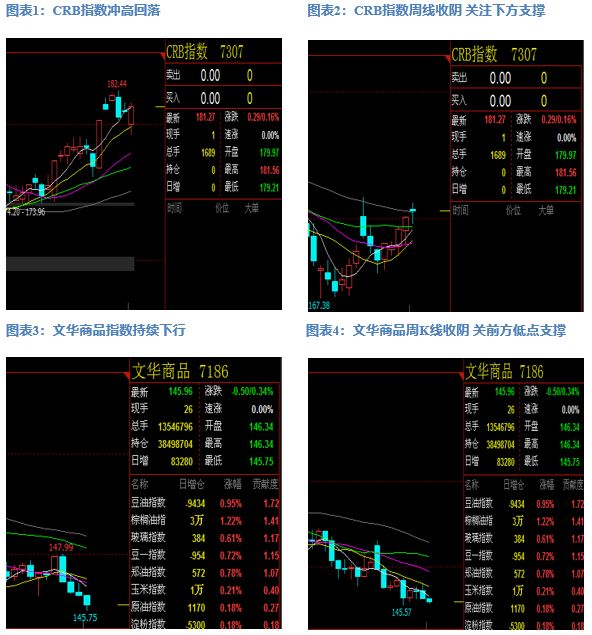

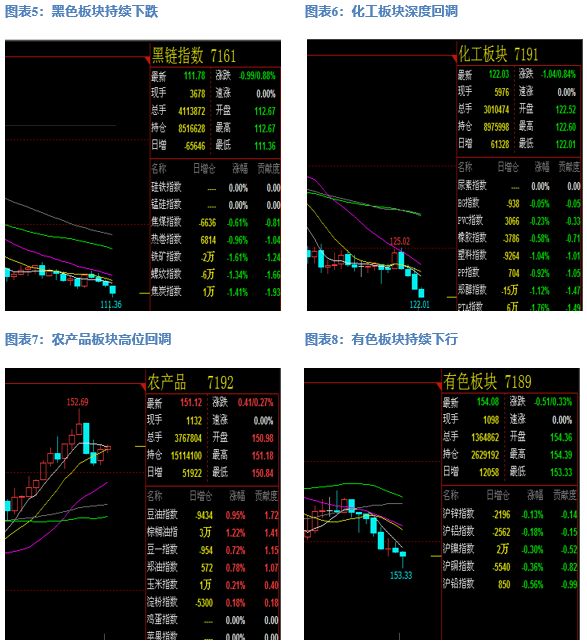

上周国内商品整体持续下行,文华商品指数再度触及前期低点,CRB指数高位回调,相对来看国内商品要弱于国外商品。从板块来看,除油脂板块上涨外,其余板块均呈现不同程度下跌,其中化工板块,黑色金属板块和贵金属板块下跌幅度较大。上周中美贸易谈判持续向好,市场风险偏好提升,贵金属板块持续下跌。CPI指数涨幅超预期叠加棕榈油产地减产,油脂板块高位震荡。PMI指数跌幅超预期,化工板块和黑色金属板块持续下行。中美关税可能阶段性下调,农产品板块高位回调。由于下游需求不佳且供应宽松,有色板块持续下跌。整体来看,在经济短期难以好转的情况下,通胀预期加速上行,板块分化或进一步加剧。

二、本周交易策略推荐

玉米

豆粕、菜粕

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们