顺时国际2020年1月月报—新冠肺炎疫情专题分析

宏观:

股票市场:

债券市场:

期货市场:

期市受疫情影响整体偏空,避险情绪继续支撑黄金强势表现,中长期黑色与有色将强劲反弹,预计节后第一周内商品价格波动较大然后将逐步回归理性。

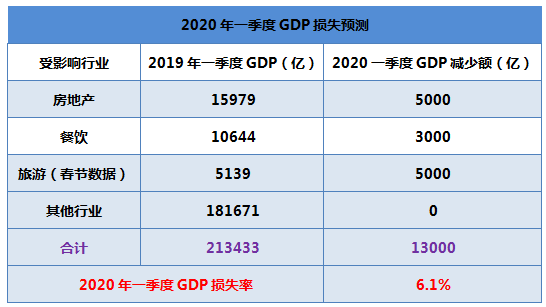

从我们所了解到的情况看,本次疫情对餐饮、旅游、娱乐、交通运输、房地产等行业受冲击较大。2019年一季度,全国餐饮企业实现销售额约10644亿元,而今年无疑将受损严重。2019年春节期间,全国实现旅游收入5139亿元,全国电影票房收入59亿,而今年同期这两个行业却遭遇毁灭性打击,几乎颗粒无收。交通运输行业也不能幸免,从2月3日百度地图迁徙大数据平台公布的春运返程数据看,今年初一到初八整体返程规模明显降低,至少较去年同期下降60%。

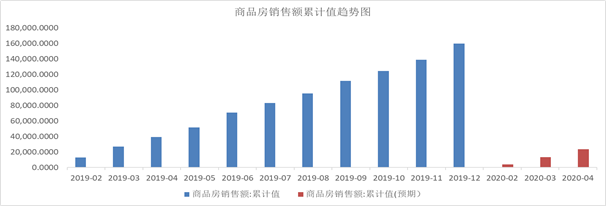

房地产行业则是本次疫情另一个潜在的重灾区,从1月25开始,各地主管部门就下发通知,要求地产公司和中介机构关闭售楼处停止营业。线下活动叫停后,不少地产公司启动线上交易,但据我们了解效果并不理想,因为正常情况下90%的房屋交易签约都在线下进行,仅有10%为线上签约,但目前的情况下购房者多选择持币观望,签约者寥寥导致了地产公司无法通过售房回笼资金,使地产公司的资金链始终处于紧绷状态。根据wind提供的数据,2019年一季度,地产行业商品房销售额为3.98万亿,今年一季度的销售额肯定会大幅低于去年同期,而全行业尚有高达3.28万亿的有息债务需要偿还,在当前地产行业融资十分困难的情况下,如果疫情延续到3月份,则不能排除会有大量中小地产公司资金链断裂。

数据来源:Wind 顺时国际整理

此外,与地产行业相关的建筑建材行业也深受疫情的影响,最近几天我们电话采访了几家建材和建筑施工企业,发现当前的疫情已经开始影响这些企业的正常运营,比如当地政府在应对疫情时采取强有力的隔离和封路措施,导致了工人和原材料不能及时到位,建材也无法按时送达建筑施工单位,工期被迫延迟,而企业一般只准备了1-2个月的资金用于周转,如果到3月上旬仍无法解除隔离和封路,则由延迟工期带来的财产和人工费用等损失,可能会演变成企业的生存危机。

数据来源:Wind 顺时国际整理

需要指说明的是,以上数据均为保守预测,实际损失可能会超过预测。由上图可以看出,本次疫情对国内经济的短期冲击比较严重,需要政府及时启动逆周期调控措施,针对性的制定宽松的货币政策和积极的财政政策:通过降准降息进一步释放流动性;改变银行信贷考核机制,提高民企信贷不良率的容忍度;减免受疫情影响严重的行业的增值税和所得税;扩大财政赤字增加政府支出;疫情过后及时启动大基建拉动经济增长。

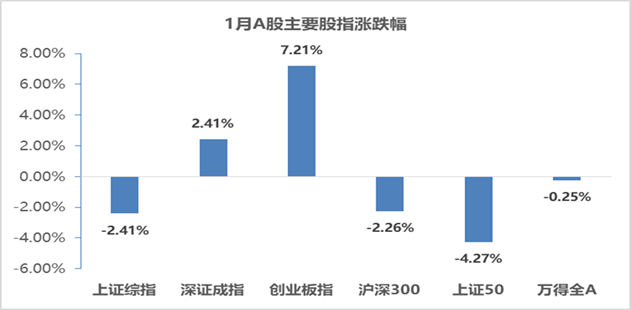

2020年1月,A股主要股指涨跌差异较大。春节前受疫情的影响,主要股指均出现较大幅度的下探,恐慌性地下跌导致前期获利回吐明显。创业板指和深证成指表现相对强势,单月分别上涨7.21%和2.41%且创业板指突破2,000点关口,创三年新高。蓝筹股为主的上证50(跌4.27%)领跌且上证综指(跌2.41%)和沪深300(跌2.26%)跌幅也相对明显,而万得全A(跌0.25%)月度跌幅相对温和。

数据来源:Wind 顺时国际整理

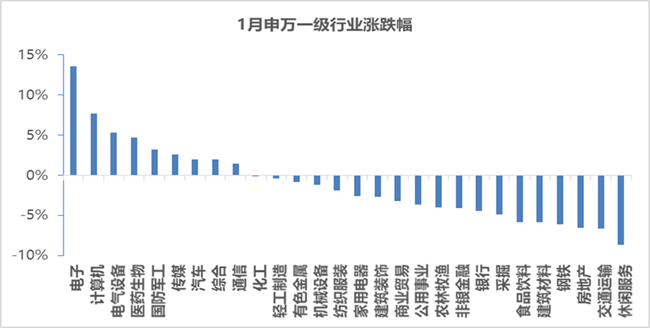

28个申万一级行业指数中仅三分之一的行业指数上涨,跌幅靠前的行业也基本上是受本次疫情影响相对较大的行业,在股价表现上也出现了较大的调整。

数据来源:Wind 顺时国际整理

截止1月23日,陆股通累计净流入额高达10,318.68亿人民币,继续创历史新高。但春节前连续三日净流出,合计金额为196.54亿元。截止1月22日,融资融券余额为10,558亿元,较上月底增加366亿元。

行业板块上,受多省市交通管制、企业复工延后、消费活动减少等影响,本次疫情对交运、酒店、旅游、影视传媒、零售、地产等服务及消费类行业负面影响较大,但疫情结束后,相关公司业绩或有反弹式增长。而本次疫情对医药、汽车、科技、电子、轻工、家电、基建等全年影响相对偏小,重点利好云通讯和远程办公、在线教育、视频、游戏等以及推动5G通信和远程医疗建设等。

春节前市场受疫情影响出现明显回撤,目前A股和港股估值具备较强吸引力。景气周期高的行业并不会受短期疫情的影响而有重大的变化。疫情出现后,我们仍然继续看好消费电子中的苹果产业链和PCB、面板板块中的龙头个股以及自主可控相关标的。重点关注以特斯拉为代表的新能源汽车产业链和光伏龙头股。对于短期业绩有影响但是不改长期消费升级大逻辑的食品饮料、医药和家电等优质消费股,长线投资逻辑依然不变。

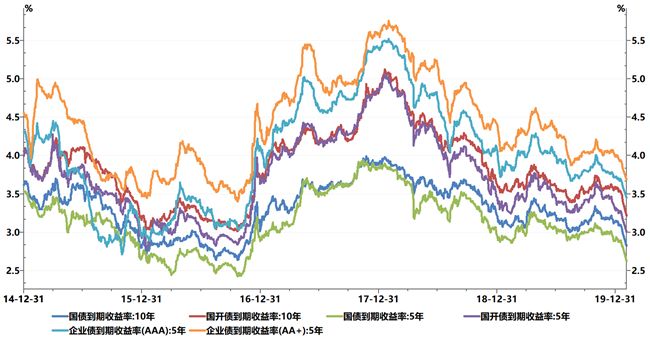

利率与回购市场:受疫情影响,债市利率开年便呈单边下行走势,截止春节前最后交易日,10年期国债收益率下行15BPS降至3%。流动性方面,受春节因素影响DR007平均值维持在3.04%附近,1月份央行开展11800亿元逆回购,投放MLF5405亿元;1月份有12000亿逆回购和MLF2575亿元到期。

信用债市场:国内信用债整体收益率亦小幅下行,由于短久期利率基准下行幅度较大,导致短久期信用利差被动上行。从券种方面分析,城投债收益率相比其他行业信用债下行幅度较大,信用利差下行显著

数据来源:Wind 顺时国际整理

二、后市展望

央行和财政部将会启动逆周期调控措施提振经济,及时制定宽松的货币政策和积极的财政政策,总体利好债市。预期2月份利率将维持震荡下行走势,10年期国债收益率大概率在2.70%-3.10%区间波动,估值中枢为3.0%,中长久期利率债可优先配置。

目前信用风险总体可控,2019年12月新增信用风险事件有所缓和,但民企融资能力仍难改善,当前疫情对民企的经营环境不太有利,需要关注民企信用债风险再次重燃。高等级国企(城投)短久期债券性价比仍然较高,但后期需关注利差走阔风险。

一、市场回顾

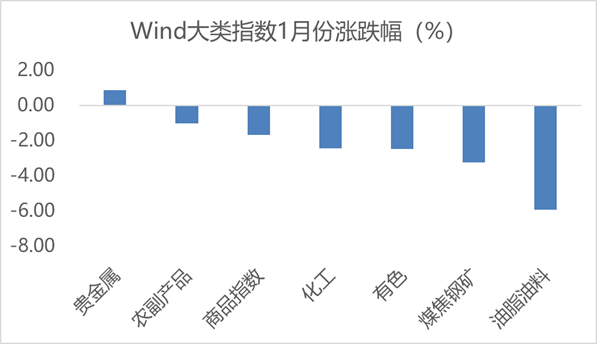

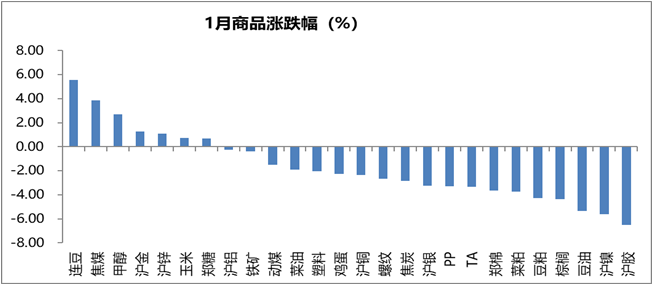

2020年1月份,商品市场受到美伊局势和国内疫情影响,市场资金避险情绪浓重,导致除贵金属板块上涨外其余品种均下跌。长假期间,外盘商品仅贵金属小幅上涨,有色金属、能源化工、农产品等板块都出现了不同程度的下跌。

数据来源:Wind 顺时国际整理

受节后恐慌情绪影响,商品市场价格出现大幅波动,具备避险功能的黄金继续表现强势,其余大部分品种跌幅较大,预计节后第一周内商品价格波动较大然后将逐步回归理性。从长期来看,黑色金属和有色金属可能走出趋势性上涨行情。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们