顺时国际2020年7月月报

宏观:

美国二季度GDP年化季率增长-32.90%,根据摩根大通预测4-6月欧元区的增长率按年率计算为-40%,印度、巴西分别为-40%和-51%,均为二战以来最差经济数据。另外,随着美国疫情的二次爆发,7月18日,美国公布失业人数已达1700万,失业率跳升至11%,新一轮1万亿美元纾困计划正在国会商讨,如果不能尽快实施则会拖累经济复苏。国内方面,我国二季度经济增长由负转正,GDP当季同比增长3.2%,主要宏观指标基本恢复至疫情前水平。

股票市场:

基于对基本面和资金面的判断,预计后市大体呈现出震荡向上的走势。在行业相对均衡配置的策略下,我们持续看好“国内大循环”中的优质赛道,这些行业将成为我们下半年投资的核心板块,包括食品饮料、家电、农业、医药、国产替代、新能源汽车、新基建、国防军工、券商、建材以及有色、化工中主要面向国内市场的公司。另外,值得重点关注国企改革和西部大开发两条主题投资机会。由于短期市场处于震荡期,行业轮动较快,因此一方面要把握高景气行业的突出机会,另一方面谨慎选股也至关重要,其中强大的公司基本面和确定性的业绩增长是未来选股的核心要点。

债券市场:

期货市场:

国际方面,自6月份以来,美国总统特朗普频频对外挑起摩擦,美国疫情也于6月中旬出现二次反弹迹象,初请失业金人数维持高位,美国二季度实际GDP年化季率初值录得-32.90%,这是美国政府自1947年开始记录数据以来的最大跌幅。另一方面,美联储会议7月份利率维持不变,预计年内也无加息可能。欧洲方面,德国、法国和西班牙二季度GDP环比分别下降10.1%、13.8%和18.5%,折合环比年率降幅大于美国。后期疫情仍然是世界经济修复的不可控变量。

数据来源:Wind 顺时国际整理

国内方面,我国二季度经济增长由负转正,GDP当季同比为3.2%,主要指标恢复性增长,经济运行稳步复苏,基本民生保障有力,市场预期总体向好。7月30日的中央政治局会议要求“逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,预计政策将着力于扩大内需、自主可控、新基建与资本市场建设等领域。7月31日央行发布公告,将资管新规过渡期延长至2021年底,此举有助于较长期限的存量资产自然到期,利好股市债市。

根据国家统计局公布的数据,7月份PMI为51.1%,连续5个月位于临界点以上,表明我国经济进入复苏周期。自7月份以来,长江中下游地区多地爆发洪涝灾害,在一定程度上拖累基建、房地产项目进度。制造业投资增速放慢,但近期需求改善好于预期,工业企业利润明显回升。另一方面,受洪涝灾害影响蔬菜猪肉价格供给相对减少,拉动食品价格上涨,但需求疲弱或继续对旅游、居住价格形成压制。

央行7月份公布的国内金融运行数据,6月份社会融资规模存量为271.8万亿元,同比增速12.8%。主要原因是企业中长期贷款占比提升,企业融资需求有所改善,基金配套贷款、制造业中长期贷款加快投放等。7月份特别国债发行增加而地方债发行下降,使得政府债券净融资规模略低于6月,但特别国债发行完毕之后地方政府专项债将加速发行。

数据来源:Wind 顺时国际整理

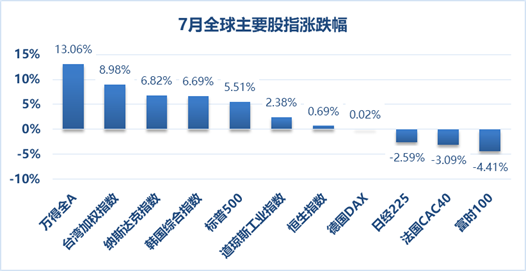

28个申万一级行业指数均全线上涨。涨幅居前的行业为休闲服务(涨42.39%)、国防军工(涨27.80%)、建筑材料(涨23.92%)、电气设备(涨21.16%)、有色金属(涨20.29%)、化工(涨18.23%)和食品饮料(涨17.29%)。涨幅相对落后的行业为银行(涨1.02%)、通信(涨3.28%)、钢铁(涨5.69%)、纺织服装(涨5.76%)、计算机(涨6.44%)、传媒(涨7.45%)、房地产(涨7.54%)。

数据来源:Wind,申万一级行业分类 顺时国际整理

截止7月31日,陆股通累计净流入额为11,220.20亿元,较上月底增加103.92亿元。截止7月30日,融资融券余额为14,169.87亿元,单月大幅放量,较上月底增加了2,532.19亿元。

回顾本月,市场大幅上涨后快速震荡回调,整体走势逐渐由“疯牛”转向“慢牛”。7月初,充裕的资金面推动市场走出一波急速上涨行情,券商、地产等权重股被大幅拉升,结构性的牛市转向全面的估值重构,主要指数也超预期的上扬。但急涨之后市场还是会回归理性,受中美关系紧张以及监管层降温举措等诱发因素影响,市场出现了大幅下挫,期间又夹杂着中美领事馆事件等,对短期市场形成了压制。但是在大幅波动后,市场整体走势趋于温和,进而步入到震荡调整期,成交量也缩减至1万亿附近。本月上证综指一度突破2019年4月的前期高点,最高攀升至3,458点,创业板指也创四年新高达到2,896点。在短期回调后,截止7月31日,上证综指收于3,300点上方,创业板指收于2,800点附近。

利率债方面:7月份利率债收益率呈现宽幅震荡走势,股债跷跷板效应明显,10年期国债收益率最高触及3.08附近。从中长期来分析,对债市影响比较大的依旧是经济基本面与货币流动性,国内经济的恢复增长不利于债市走强,而7月份央行投放逆回购7700亿,MLF4000亿元,11400亿逆回购以及6977亿MLF到期,总体而言流动性有点偏紧。

数据来源:wind 顺时国际整理

二、后市展望

7月底召开中央经济政治局会议,要求财政政策更加注重实效,货币政策更加注重精准导向,但没有释放降准降息信号,与市场预期存在一定偏差。短期内洪涝灾害、中美摩擦升级、股市等因素可能对债市形成利好,但3-4季度经济持续增长较为确定,中期不利于债市,后市10年国债关注3.0-3.1附近的压力位。

信用债方面,7月信用债发行低迷,净融资额为908亿,环比大幅下降65%,同比下降30%。此外,7月取消或推迟发行的债券占比仍处于高位,预计8月份信用债净融资额很难大幅改善,但中高等级城投债以及国企产业债融资相对便利。

一、市场回顾

数据来源:文华财经顺时国际整理

数据来源:文华财经顺时国际整理

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们