顺时国际2020年4月月报

宏观:

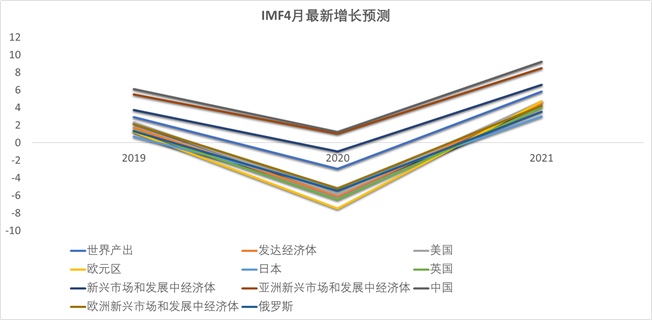

受新冠肺疫情影响欧美经济遭遇重创,今年一季度美国和欧盟GDP环比下降4.8%和3.8%,创2008年金融危机以来的最大跌幅,随着美联储4月议息会议承诺继续使用“零利率+无限量QE”政策,以及欧美国家逐步解除隔离开始复工,预计欧美经济将在三季度恢复增长。国内方面,由于疫情得到有效控制,复工复产正在全面推进,虽然一季度GDP同比下降6.8%,但4月份制造业PMI已回到荣枯线上方,而中央的“六保六稳”政策也为经济增长提供重要保障。

股票市场:

债券市场:

国内10年和5年国债期限利差创下历史新高,预计本月国债收益率继续维持低位震荡,10年期国债收益率大概率在2.5%-2.8%区间波动,国债期货收益率曲线套利策略迎来非常难得的套利窗口,信用债依旧关注高评级短久期的国企债券。

期货市场:

随着欧美经济的重新启动,原油消费正在逐步恢复,原油价格底部暂时得到确认,但目前的需求量的还不足以支撑价格上涨。全球央行激进的货币政策和新冠疫情的持续蔓延都有利于黄金投资,黄金价格长期看涨。

国际方面,美国第一季度GDP环比年化增速-4.8%,创2008年四季度以来新低。4月非农就业岗位减少2050万个,失业率跃升至14.7。4月ISM非制造业PMI为41.8,虽然好于预期值,但仍然是自2009年以来首次陷入萎缩。总体来看,本次疫情短期内对美国经济造成重大打击,但随着美国各州的“居家令”的解除,以及联邦政府史无前例的救市措施,经济活动正在逐渐恢复,预计今年三季度经济将触底反弹。

数据来源:Wind 顺时国际整理

国内方面,由于疫情得到有效控制,全国两会将于5月21日在京召开。今年是全面建成小康社会的决胜之年,如何在当前复杂的国际政治经济形势下,打赢脱贫攻坚战役和实现经济增长目标,中央政治局在4月17日会议提出:除了要巩固2018年8月制定的“六稳”政策外,还增加“六保”措施,即保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转,抓实经济社会发展各项工作,坚定实施扩大内需战略,维护好经济发展和社会稳定大局。

2020年第一季度GDP同比增速为-6.8%,基本符合市场预期。疫情虽然对交通、旅游等服务业造成严重冲击,但线上购物、娱乐、办公等行业逆势大幅增长,一季度服务业同比增长5.2%,这无疑显示服务业转型增强了经济的抗冲击韧性。截至4月30日,国内大部分地区已经开始正常运转,北京也从一级响应转成二级响应,预计二季度GDP同比将恢复正增长。

2020年3月CPI同比上涨4.3%,主要是因为食品价格同比增速回撤比较大,其中鲜菜月环比下跌12.2%,猪肉月环比下跌6.9%,考虑到交通物流逐渐恢复,预计4月份CPI同比会继续回落。3月PPI同比负增长1.5%,主要是受油价下跌所拖累,预计4月PPI依旧维持在负增长。

根据央行4月份公布的国内金融运行数据,3月份社会融资规模存量为262.24万亿元,同比增速11.5%,3月企业端短期贷款创2007年2月有数据记录以来新高,主要原因是疫情受控和企业复工复产节奏的加快,企业生产经营资金的需求得到恢复。目前各个省市都把重大项目投资作为提振经济的手段,多地项目集中开工对资金的需求十分旺盛,二季度中长期贷款有望保持较高水平。

2020年4月,我国进出口总值3552.2亿美元,同比增长-5.0%:其中出口2002.8亿美元,同比增长3.5%;进口1549.4亿美元,同比增长-14.2%,贸易顺差453.4亿美元。但4月出口同比增长主要是前期订单进入执行高峰,且防疫物资订单增加等因素造成,随着海外疫情的蔓延,以及防疫物资补库完成后,疫情带来的外需冲击可能会逐步显现。

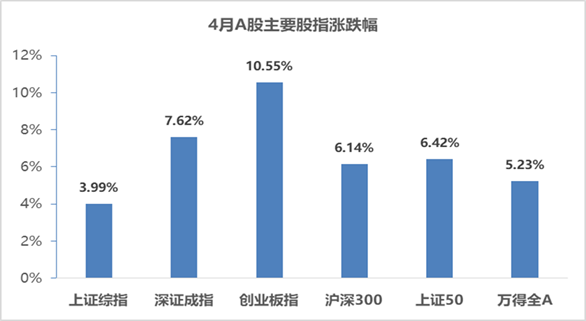

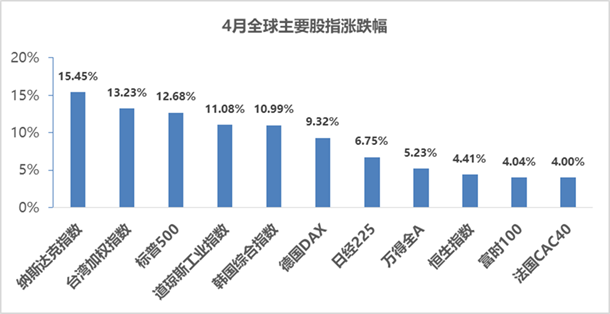

4月,美国积极财政和货币政策推动了美股V型反弹。A股大盘也延续了3月底以来的超跌反弹走势。

从A股表现来看,上月跌幅居前的创业板指和深证成指反弹力度最大,分别上涨10.55%和7.62%。沪深300(涨6.14%)、上证50(涨6.42%)和万得全A(涨5.23%)紧随其后。上证综指(涨3.99%)表现相对落后。从成交额来看,单日两市成交额处于5,000-7,000亿之间,量能继续窄幅波动,存量资金短期博弈特征明显。

数据来源:Wind 顺时国际整理

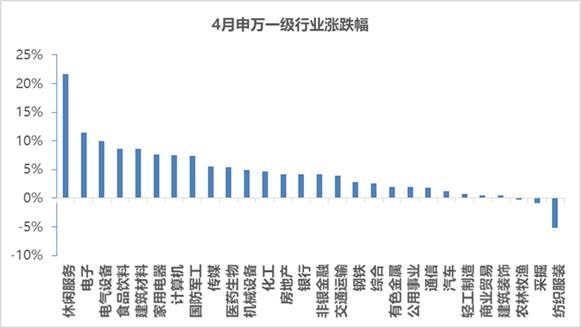

28个申万一级行业指数中仅有3个行业指数下跌。其中,纺织服装(跌5.23%)跌幅较大而农林牧渔和采掘均是微跌。涨幅居前的行业为休闲服务(涨21.71%)、电子(涨11.42%)、电气设备(涨10.00%)、食品饮料(涨8.66%)和建筑材料(涨8.59%)。家用电器、计算机和国防军工的涨幅也在7.5%上下。前三个月累计跌幅最大的休闲服务行业在4月份表现出了超预期的反弹。

数据来源:Wind,申万一级行业分类 顺时国际整理

数据来源:wind 顺时国际整理

二、后市展望

一、市场回顾

数据来源:文华财经顺时国际整理

数据来源:Wind 顺时国际整理

为应对新冠疫情对经济的冲击,全球央行将长期维持低利率或负利率,贵金属板块中长期上涨趋势不变。随着欧美经济活动重新开启,原油价格基本探明底部,成本坍塌的格局有望修复,但价格将在低位震荡较长时间,短期投机需要等待周线以及月线走稳。农副产品板块短线仍是多头排列,可择机进场波段做多。

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们