顺时国际2020年6月月报

宏观:

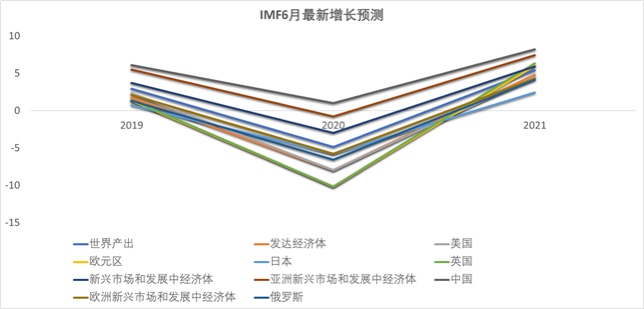

美国5月初重启经济后放松对疫情的监控,导致6月份多个州确诊人数快速回升,个别疫情严重的州再次关闭部分经营场所,市场普遍预计美国经济难以在短期内恢复至疫情前水平 。此外,IMF再度下调全球经济增长预期,预计2020年全球经济增长-4.9%。国内方面,由于疫情已得到全面控制,加上积极的财政政策和直达实体经济的货币政策加速实施,使得二季度各项宏观指标基本修复至去年同期水平,预计二季度GDP增幅大概率转正。

股票市场:

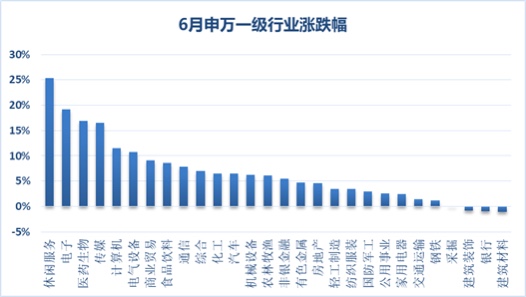

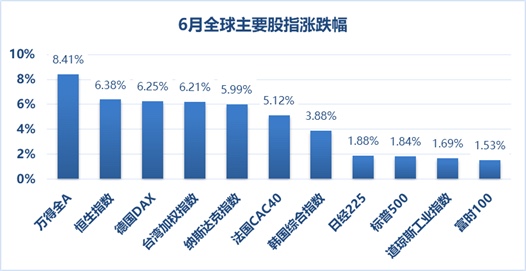

由于国内外环境出现明显改善,A股主要指数全线走强。我们预计未来一段时间市场活跃度将不断上升,增量资金也会持续进场,但市场在快速上涨后波动幅度将会加大,具体操作上要把握好市场运行的节奏。行业板块上,科技和消费仍然是我们关注的投资主线。短期热点的低估值板块中,我们相对看好券商、保险等非银行业。未来细分板块内的股票分化也将进一步显现,具体个股上需要精选具有基本面支撑且业绩持续性向好的优秀公司。

债券市场:

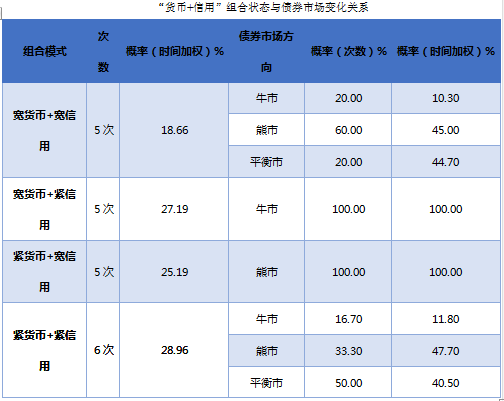

6月份银行间流动性总体偏宽松,10年期国债收益率围绕2.8中枢上下波动,但随着6月底股市行情的好转,股债跷跷板效应显现,预计10年国债收益率将突破3.0压力位,重新回到2.9至3.1震荡区间。信用债依旧关注高评级短久期的国企债券。

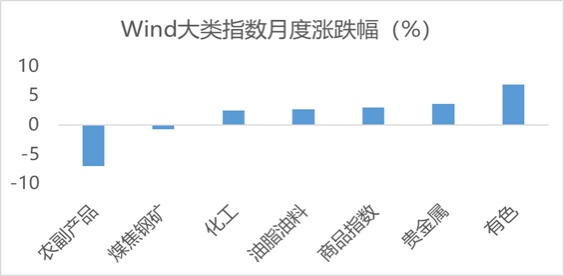

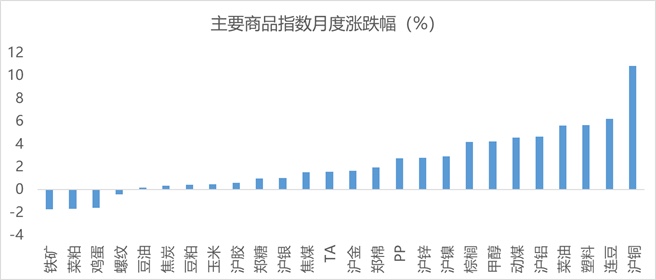

期货市场:

6月份,商品市场整体走势偏强。其中有色、贵金属等板块上涨较多, 农副产品下跌较多。展望7月份,全球宽松的流动性将持续推动黄金涨势;原油需求略有改善,油价将在40美元附近盘整;有色板块供给整体偏紧而需求回升,预计价格将震荡上行。

数据来源:Wind 顺时国际整理

根据国家统计局数据,6月份制造业PMI为50.9%,连续4个月位于荣枯线上方,表明我国经济总体复苏态势持续向好。5月CPI数据同比上涨2.4%,较前一个月大幅回落,符合市场预期,主要原因是猪肉产能边际恢复价格趋于下行,疫情显著冲击居民消费特别是交通运输、住宿餐饮、旅游娱乐等服务消费。5月PPI同比负增长3.7%,跌幅较前一个月明显收窄,从结构分项分析,上游采掘工业、中游原材料和下游加工工业价格环比仍为负增长,但降幅均较前值明显收窄。

根据央行6月份公布的国内金融运行数据,5月份社会融资规模存量为268.39万亿元,同比增速12.5%。主要是因为政府强调在疫情影响的特殊时期要“放水养鱼”,刺激经济增长。从分项分析,人民币贷款、地方政府专项债较去年同期出现较大幅度的增长。另一方面,考虑5月份地方政府专项债密集发行,6月份会有所回落,M1、M2剪刀差收窄,货币政策整体仍将维持宽松。

数据来源:Wind 顺时国际整理

数据来源:Wind,申万一级行业分类 顺时国际整理

数据来源:wind 顺时国际整理

二、后市展望

一、市场回顾

数据来源:文华财经顺时国际整理

数据来源:文华财经顺时国际整理

免责声明

本报告的内容和意见仅供参考,本公司及本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此作出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议,本公司及本公司员工及关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

关注我们